- Базовый сценарий для курса рубля до конца года. Когда покупать замещающие облигации? - Федеральный бюджет резко сокращает расходы - Пределы укрепления рубля к доллару - Новые возможности для российского экспорта - Введут ли санкции на Ингосстрах и СПФС? - Индекс рубля показывает максимальное укрепление рубля. Сколько можно заработать в валютных облигациях? - Куда может упасть индекс доллара (DXY) - Сценарий снижения золота в июне - Нефть краткосрочно остается в канале 81-84 доллара за баррель Brent, но возможно ослабление до 78-79 в июне - Медь и серебро – основные товары зеленого перехода - Рост экономики США замедляется на торможении расходов потребителей и очень плохих ожиданиях промышленников - Sell in May – значит снижаемся в июне - Рынок ОФЗ в кризисном состоянии - На что занимает Минфин? - Инфляция замедляется, но остается на уровне 5-6% в год - Кривая госдолга все прямее - Денежный рынок заложил как минимум удержание 16% ключевой ставки на весь следующий год - Оптимистичный, нейтральный и пессимистичный сценарии на заседание по ключевой ставке ЦБ 7 июня - Уровни поддержи по индексу МОЕХ - Компании режут дивиденды и правильно делают при такой ключевой ставке - Нормальная доходность рынка акций при 16% ключевой ставке - Какой актив защищает от инфляции (не акции) - Магнит сократил дивиденды - Почему акции Мосбиржи не упали - Не лучшее время покупать акции перед налоговой реформой - Какие акции подбирать на падении

В четверг вечером вдруг стало известно, что за январь-апрель дефицит бюджета оказался вовсе не ₽1,48 трлн, как сообщалось ранее, а почти ₽4 трлн! Вот такая неожиданная и очень странная новость. Курс доллара, кстати, отскочил к уровню ₽90 и вроде бы смог его преодолеть. Давайте проанализируем, что же происходит с бюджетом, курсом рубля и рынком акций.

График (H1) курса валют USDRUB_TOM

С бюджетом новость, конечно, довольно неожиданная и пугающая, но, на самом деле, все не так плохо. Вчера аналитики уже дали пояснение по этой проблеме. В чем же суть?

В отчете Федерального казначействасообщается, что федеральный бюджет РФ в январе—апреле 2024 года исполнен с дефицитом ₽3,963 трлн (+23,1% год к году). По данным казначейства, доходы бюджета по итогам первых четырех месяцев 2024 года составили ₽8,864 трлн (+13,9% г/г). Минфин же 13 мая сообщал, что дефицит за это же время составил ₽1,484 трлн и оценивал доходы за этот период в ₽11,684 трлн.

Интересно, разве можно было обсчитаться на ₽2,5 трлн? Думаю, что нет. И, собственно, одно из возможных объяснений такого разрыва в оценках может заключаться в том, что на данные по доходам повлиял сдвиг апрельских налоговых платежей. Их срок уплаты пришелся на 28 апреля, а первый рабочий день за этой датой был уже в мае, поэтому в статистику он не попал. Значит, и данные за май тоже будут неточными.

В общем, безумного роста дефицита бюджета, судя по всему, нет, так что паниковать по этому поводу не нужно. Однако то, что дефицит растет — факт, ведь в апреле он вырос почти на ₽900 млрд по данным Минфина. А учитывая падение цен на нефть и курса доллара за последний месяц, в мае он явно вырастет. И вот с этой путаницей в данных мы можем не заметить будущий скачок этого дефицита.

А что с курсом доллара? Он все-таки начал расти после упорной распродажи с 13 мая. И вслед за новостью про дефицит бюджета цена преодолела уровень ₽90. Ранее в расчете на отскок курса я снова купил фьючерс на доллар по ₽88,5,после того как заметил признаки формирования отскока курса. К тому же, как писал в субботу в Telegram, в этот вторник закончился налоговый период, так что уже со среды рубль потерял преимущество в виде продаж экспортеров, которые явно целенаправленно давили курс вниз последние две недели.

Резко пробив узкий нисходящий канал (на графике) вниз и сняв стопы покупателей, цена начала столь же резкий отскок, и в итоге курс уже преодолел уровень ₽90, закрепившись выше которого вполне может пойти к уровню ₽91, а затем и к моей основной цели на этой волне роста ₽92,5. Так что слежу за развитием движений и часть своей длинной позиции по доллару планирую зафиксировать возле границы нисходящего тренда около ₽90,5.

При пробое нисходящего тренда, рост курса, скорее всего, ускорится, и цена придет к ключевому уровню сопротивления ₽92,5, где планирую зафиксировать уже всю позицию. В целом, для роста цены сейчас главное не упасть ниже ₽89,5, а еще лучше удержаться на уровне ₽90. Если это удастся, то продолжение укрепления рубля в ближайшую неделю уже будет маловероятно, но пока глобально курс остается в нисходящем тренде.

Интересно, что на фоне роста валюты, рынок акций продолжает свое мощное падение, к которому я готовился более месяца, набирая шорт по фьючерсу на индекс ММВБ, средняя цена которого в итоге получилась 3480 пунктов. Как вы знаете, половину позиции зафиксировал по 3417, а второю половину оставил до своей первой цели 3330, которую пролетели так быстро, что решил держать шорт, как минимум, до второй цели, уровня 3260.

Но вчера и его индекс пробил вниз прямо на открытии! В целом, основная и ожидаемая мной волна коррекции рынка акций, о которой регулярно предупреждал своих читателей последний месяц, в области 3200-3260 завершается. Цена может еще пройти до ключевого уровня 3200, на что и рассчитываю, но по-хорошему уже неплохо было бы увидеть отскок хотя бы к 3300, где снова можно взять шорт. Так что свою короткую позицию по рынку около 3200 планирую фиксировать, как локальный нисходящий тренд начнут разворачивать вверх.

Если, конечно, крупные инвесторы, которые явно распродавали активы в области 3400-3500, где я формировал свой шорт, пробив ключевую поддержку 3200, не планируют очень скоро устроить большой кризис на рынке акций, который уже давно напрашивается, ведь рынок постоянно не замечал негативный фон, который формировался вокруг него последние полгода, на что я много раз обращал внимание. И особенно он не замечал крайне жесткую ДКП ЦБ, которая через неделю может стать еще более жесткой. И об этом мы поговорим подробнее уже в ближайшие дни.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, похоже, что теперь мы наконец-то наблюдаем перетекание капитала из более рискованных активов (акции) в менее рискованные (валюта, облигации). И если доллар продолжит рост к ₽92,5 в ближайшую неделю, то, скорее всего, так и есть. А это говорит о возвращении прежней здравой логики на рынок, которой на нем не было уже почти год.

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

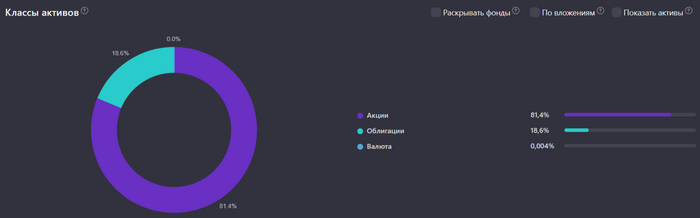

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк иТинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

Доллар и евро за борт? Начинаем скупать юани и дирхамы?

✅Самой популярной валютой для сбережений у нас теперь является юань. Удивительно. Так ли всё просто? Давайте разбираться.

Со времён распада СССР прошло много лет. Было время, когда выручка во многих компаниях сдавалась в долларах, и цены в магазинах писались в у.е., так как курс прыгал как кузнечик и переписывать ценники было совсем не удобно. Люди носили в карманах баксы. После 1999 появились разноцветные евро. Под подушкой рубли никто не держал. Сейчас ситуация изменилась кардинально. Все привыкли к картам.

Наличные уходят в прошлое. В крупных городах, конечно.

✅В 2005 году ЦБ использовал бивалютную корзину — 0.55 доллара и 0.45 евро.

Россияне, те кто более менее финансово подкованные, использовали валютную диверсификацию. Данный приём позволяет сохранить стоимость сбережений при ослаблении национальной валюты.

Если проще, то 50 % держите в рублях, 50 % в долларах. Есть схемы и посложнее, но они менее верные.

Например: 30 % рубли, 35 % евро, 35 % доллар.

Но, здесь не будет баланса. Лучше фифти-фифти.

✅На данный момент, ввиду разного рода обстоятельств, появились новые инструменты.

В 2023 году юань обскакал доллар по объёму на валютных торгах, турецкая лира дала рывок в 17 раз, казахский тенге — около шести. Слепок только с Мосбиржи.

«Доходность депозита на среднем и длинном горизонте всегда меньше, чем инфляция в той же валюте, а значит, ваши сбережения при таких вложениях теряют покупательскую способность — это, как говорится, база. Выгодная альтернатива — инвестиции в ценные бумаги»

Эту цитату я взял из одного из самых авторитетных финансовых изданий РФ.

Бред полнейший.

По их мнению, депозиты ничто — инвестиции в ценные бумаги - всё!

И прям «выгодная альтернатива»...

То, что у некоторых нет совести не удивляет, но такого активного пинания людей в сторону фонды я не видел никогда. МММ был честнее.

❌Тем, кто не в курсе, может быть непонятна моя экзальтация, но запустить несведущего человека на рынок — это тоже самое, как посадить начинающего водилу за руль спортивного кара. Разобьётся в хлам на первом-втором круге.

Для справки, на счетах европейского депозитария Euroclear было заблокировано около 6 000 000 000 000 рублей. Не слабо так, да?

✅Правда, в 2022 появились ограничения со стороны ЦБ на продажу бумаг недружественных стран неквалифицированным инвесторам. Вроде как пекутся о нас. Но, это тоже не так.

*️⃣Во-первых, если у вас есть шесть лямов, то вы уже спец. Феерично.

(с 2025 понадобится сумма в два раза больше)

*️⃣Во-вторых, с акциями РФ вы можете работать без ограничений.

«Двойные стандарты» в действии.

Крайне упёртых в иностранные активы отправляют к брокерам Казахстана, Армении и ОАЭ. Не советую. Даже при действии «Соглашения об избежании двойного налогообложения» подводных камней слишком много.

Пример: Армения.

Не поддерживает такое соглашение с США. В результате, по дивидендам и купонам с клиента, не являющегося резидентом США, эмитентом будет удержан налог 30 % - плюс придётся заплатить подоходный в РФ.

И всё же. Как сохранить деньги?

Ответ прост.

✅Если вы не трейдер, то в акции и, не дай Бог, в опционы или фьючерсы лезть не надо. Прогорите. Без вариантов.

✅С экзотикой, в виде юаней, дирхамов, сомов - тоже не надо связываться.

По-крайней мере, пока есть возможность диверсифицироваться через евро и доллар.

💯Используйте депозиты. Благо процент по вкладам в рублях сейчас на высоком уровне. С валютой сложнее. Ставки около ноля. Держите в «надёжном» месте.

Открытие собственного дела, операции с недвижимостью и прочим - сегодня оставлю за скобками.

Так или иначе, «знать где прикуп», в наше время, не особо реально.

Возьмите цены на авто. Крузак в 2012-13 годах стоил около 3 200 000. Не Прадо.

Сейчас 13-15 млн. В среднем, четыре-пять концов.

⛔Ни один вклад вам такую инфляцию не смог бы компенсировать.

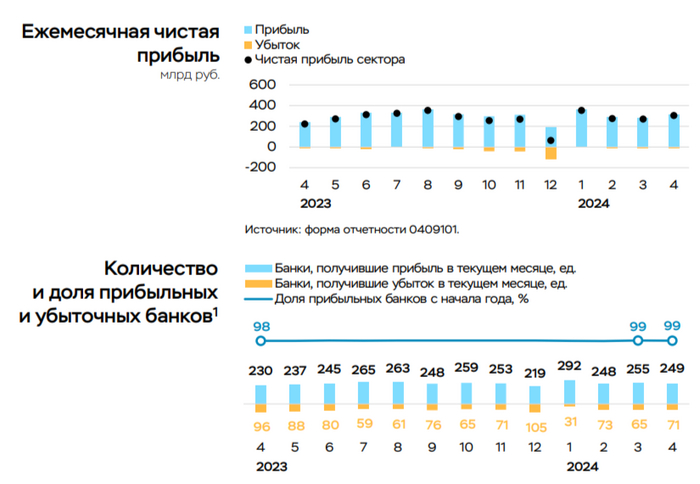

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

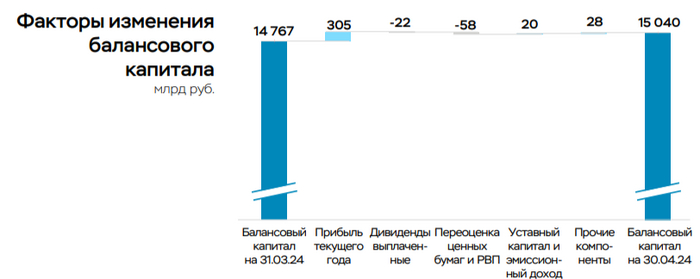

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

— Доля нерезов в наших ОФЗ — Санкции работают не работают — Продолжение истории с акциями GameStop — Самые популярные бренды ноутбуков

Доброе утро, всем привет!

С пятницей, дорогие друзья! Каюсь, сегодня выпуск усеченный, ибо вчера отстали от мировых событий - 6,5 часов соревнований по Самбо у подрастающего имперца. Как итог - первое место!

Нефть. Индия. Рубли.

Что вы говорите? Зависшие рупии? Ну, OKAY, сказали бородатые нефтяники из Империума. В рублях, так в рублях.

Индийская Reliance Industries (RELI.NS), оператор крупнейшего в мире нефтеперерабатывающего комплекса, подписала годичное соглашение с российской "Роснефтью" о покупке не менее 3 млн баррелей нефти в месяц в рублях, сообщили породистому изданию Рёйтерз четыре осведомлённых источника.

Понимаете, пока нам рассказывали, что санкции США могучи и сильны, индусы просто торговались. Отечественные танкеры на рейде - это часть игры. Есть мнение, что танкеры перестояли. Да, конечно, скидочку мы дали. Это ведь тоже часть игры.

Государственные индийские нефтеперерабатывающие компании, тем временем, начали закупать российскую нефть на спотовых рынках, поскольку не смогли согласовать сроки поставок на этот год.

В соответствии с условиями сделки, которая вступила в силу в начале индийского финансового года с 1 апреля, Reliance закупит две партии сырой нефти марки Urals объёмом около миллиона баррелей с опционом на покупку ещё четырёх каждый месяц со скидкой в 3 доллара за баррель по отношению к ближневосточному дубайскому бенчмарку.

Нефтеперерабатывающий завод также будет закупать от одной до двух партий сырой нефти с низким содержанием серы в месяц, в основном смеси ВСТО, экспортируемой из российского тихоокеанского порта Козьмино, с премией в 1 доллар за баррель к ценам в Дубае.

По словам источников, Reliance согласилась оплатить нефть в российских рублях через индийский HDFC Bank и российский Газпромбанк (GZPRI.MM), которые будут осуществлять платежи в российских рублях.

Да, 3 млн.баррелей в месяц - это немного. Наши в день столько отгружают. Но это шаг. В нужном направлении. И за этим пристально смотрят.

И да, вы не удивляйтесь, если скоро начнут вкидывать, что не всё так однозначно. И дочь брахмана опубликует свои сомнения и тревоги. Это тоже часть игры.

******************************

Как поживают нерезы в наших ОФЗ?

Объем инвестиций нерезидентов в ОФЗ в апреле 2024 года уменьшился на 58 млрд руб., или на 4,0%, до 1,394 трлн рублей (минимум с 1 сентября 2016 года).

В то же время объем рынка ОФЗ в апреле увеличился на 31 млрд рублей, или на 0,2%, до 20 трлн 485 млрд рублей. В результате доля нерезидентов в ОФЗ в апреле снизилась до 6,8% с 7,1%. Значение этого показателя на 1 мая стало минимальным с 1 июля 2012 года, тогда доля нерезидентов составляла 6,5%.

Очевидно, часть бумаг погашается.

****************************

Кто про что, а мы про санкции.

Хамад Буамим, председатель Дубайского многопрофильного товарного центра (DMCC), ведущей зоны свободной торговли Объединённых Арабских Эмиратов, на линии:

Санкции в отношении России не оказывают никакого влияния за пределами Запада, а попытки остановить поток просто перенаправляют его в другое место. Санкции замедляют экономику, но никогда не остановят её. Торговля продолжается, просто она идёт по-другому.

По словам Буамима, энергетика является наиболее важным сектором для DMCC, поскольку в зоне зарегистрировано около 3000 энергетических компаний.

“Тот факт, что экономика не контролируется исключительно одной стороной мира, делает эти санкции менее эффективными”, - сказал Буамим. “Если мы возьмём только конфликт на Украине, то [санкции] эффективны, если смотреть на запад, но за его пределами они на самом деле неэффективны”.

Восток - дело тонкое.

Продолжаем ползти в сторону кладбища. Весь мир не с нами.

Акции тогда были по 39$. Сейчас уже 21,24$. И объем максимальный провалился сюда же. Выходят счастливчики, купившие по 63,56? Или же эти счастливчики усредняю позу в надежде на новый туземун?

Самый выгодный и безопасный вид торговли - это HFT или высокочастотная торговля. Когда в позиции сидишь секунды.

************************

Инфляция в Германии

Выросла до 2,4% в мае с 2,2% в апреле, в то время как базовый индекс потребительских цен остаётся неизменным на уровне 3%. Базовый - это тот, который без еды и энергоносителей.

Также ускорился рост цен на продукты питания (уже второй месяц подряд).

Если посмотреть в структуру наиболее растущих и падающих элементов инфляции, то получим следующую картину. Оливковое масло прям от души сделало. 53% за год. А вот проезд пасахеросов в транспорте неприлично подешевел. Говорят, там какой-то волшебный билет на общественный транспорт ввели. Называется 49€ ticket. Ну то есть 49-евровый билет.

Продолжается падение стоимости немецких 10-летних бондов.

Или же рост их доходности. Как раз то, что мы видим на графике. Подскочила она (доходность) до 2,64%, что является самым высоким показателем с ноября. Говорят, всему виной подросшая инфляция, о чём писали ранее. Так-то оно может и так, да рост доходностей идёт с начала года.

*************************

Самые популярные марки ноутбуков в США В 2024

Вопрос был следующий: «Ноутбуку какой марки есть у вас дома?». Используется термин laptop, который включает в себя и ноуты, и смартбуки, и нетбуки. Но я так понимаю, для русского человека всё оно ноут.

Опросили 6 843 взрослого американского юнита. Допускались мультиответы, т.е. выбор двух и более кандидатов. Поэтому не пытайтесь в сумму 100.

Лидеры - HP и 32%.

Между тем, доминирование Apple в сегменте смартфонов в Америке не влечёт за собой доминирование Macbook на рынке ноутбуков - 28% домохозяйств.

Доля другого известного производителя, Dell, составляет 24%, замыкая тройку лидеров.

Другие крупные бренды , Acer, Lenovo, Samsung и Microsoft, берут от 10 до 15%.

Компания Technavio, занимающаяся исследованиями рынка, прогнозирует, что в 2024-2028 годах мировой рынок ноутбуков вырастет в среднем на 3,2%. Ожидается, что львиная доля этого роста (42%) придётся на Северную Америку. Ключевым фактором станет растущая популярность игровых ноутбуков.

Интересно, что благодаря своим графическим процессорам игровые ноутбуки также пользуются спросом для работы с искусственным интеллектом/машинным обучением. Некоторые компании уже начали выпускать модели, ориентированные на эту специфическую аудиторию.

**************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen