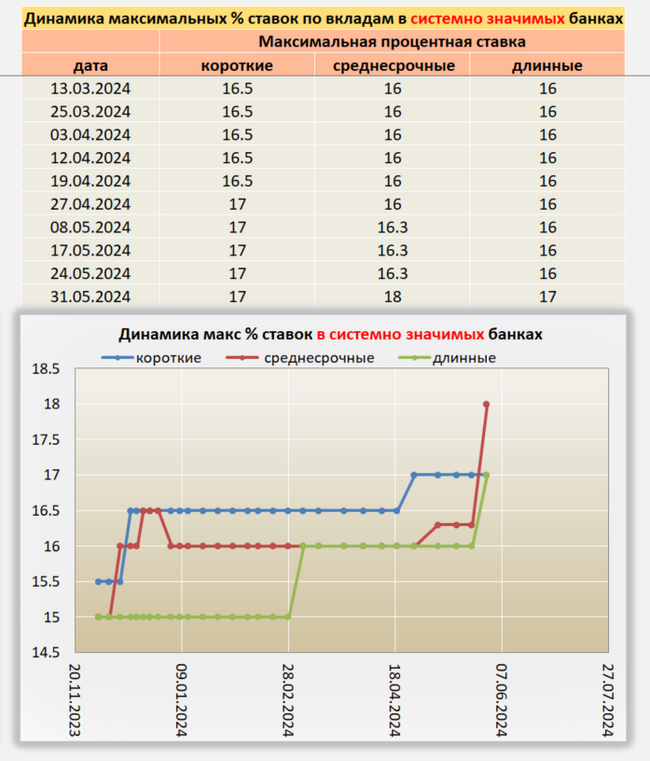

Всем привет! На конец рабочей недели 31.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам — Снижения ставок по депозитам не обнаружено — Инфляция растет — Индексы ценных бумаг снижаются

Сегодня особенно выделяться Сбербанк, со своим вкладом «лучший процент» под 18% на 6,7 месяцев. Правда эта ставка действует только на новые деньги, которых не было на вкладах 2 месяца. Альфа банк тоже поднял ставки, и многие другие.

Похоже, с увеличением ключевой ставки окончательно все решено. Т.к. банки за ранее поднимают доходность по своим сберегательным продуктам и являются отличным опережающим индикатором.

Единственное, что беспокоит, это сбер со вкладом под 18%. Видимо, вероятен сценарий более жёсткой риторики ЦБ и поднятия ставки до 18%. Но не будем забегать вперёд, предполагаю, КС поднимут на 1%, а сбер просто решил хайпануть.

Ссылка на телеграмм с таблицами актуальных банковских вкладов

Появилась куча постов на тему «как с такими кредитами покупать машину? ДОРАГА!»

Для ЛЛ: потому что ЦБ пытается охладить спрос, специально делает кредиты дорогими.

1) У ВАЗа сейчас рекордные продажи за 11 последних лет. Т.е. народ тарит машины как не в себя

2) Везде растут зарплаты, цены. Как следствие - инфляция. Центробанк уже несколько раз повышал ставку. Несколько раз ужесточал условия по резервированию и ПДН.

А народ берет кредиты как не в себя. По 22-25-30% годовых. Темпы кредитования не снижаются. Безумие!

Вам же прямым текстом говорят - хватит брать кредиты. Подождите годик, положите деньги на вклад. Нужно время на перестройку экономики, открытие производств, спрос превышает предложение.

Именно для того, чтобы охладить спрос, и повышают ставки. Если у тебя есть только 100к руб., то не нужна тебе машина за 1.5млн! НЕ НУЖНА. У тебя на нее нет денег.

3) Если конкретный дилер оборзел именно по наценкам на машину на фоне вот этого дикого спроса, то идем на любой маркетплейс, который торгует машинами, и покупаем по РРЦ или даже ниже. Без любых навязанных услуг. Например, на ОЗОНе. Если деньги есть. Если нет - см. п.2

4) Надо понимать, что любые злоупотребления по цене со стороны дилера или по доп. услугам со стороны кредитных брокеров возникают именно из-за ажиотажа.

Если ажиотажа по автомобилям не будет - дилер вас облизывать будет и скидки давать.

Если ажиотажа по кредитам не будет, кредитный брокер не будет вам впаривать 33 страховки, ему выгоднее будет вам выдать обычный кредит, чем не выдать вообще ничего.

Банки активно повышают ставки с начала мая, ожидая дальнейшего роста ключевой

Фото: Midjourney

«Сбер» объявил о повышении максимальной ставки по вкладам одной из своих линеек (“Лучший%”) до 18% годовых, если вложить «новые» средства на шесть или семь месяцев и получить доход в конце срока. Это предложение действует до конца июня для вкладов от 100 000 рублей.

Из сообщения пресс-службы следует, что банк даже не потребует наличия платных подписок для получения такой ставки. Ранее банк ставил такое условие наряду с тем, что клиент должен был получать зарплату или пенсию на счет в госбанке. При ежемесячном снятии дохода с вклада ставка составит 17,2%. На «старые» деньги с выплатой дохода в конце срока максимальная ставка достигла 16% годовых на шесть или семь месяцев.

На линейку вкладов “Лучший%” приходится 57% оформленных в 2024 году вкладов и 32% от общего портфеля срочных вкладов и накопительных счетов, указали в «Сбере».

Банки активно повышают ставки с начала мая, ожидая дальнейшего роста ключевой. Индекс FRG100 за месяц прибавил 347 пунктов до 11,7%. С 31 мая Альфа-банк также поднял ставку по продукту «Максимальный» до 17% годовых сроком на три года при условии капитализации процентов. Ранее о повышении ставок заявляли «Тинькофф», Газпромбанк, «Уралсиб». В ВТБ заявляли, что рассматривают возможность дополнительного повышения ставок по депозитам и накопительным счетам физлиц, а также подчеркнули, что «существенное увеличение лимитов по переводам усиливает конкуренцию между банками».

Решение ЦБ сохранить ключевую ставку в конце апреля на уровне 16% было ожидаемым для рынка. Однако не все предполагали, что регулятор ужесточит риторику и повысить прогноз по средней ключевой ставке на 2024–2025 года.

Следующее заседание совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 7 июня. Также в апреле в своем базовом сценарии ЦБ повысил прогноз средней ключевой ставки на этот и на следующий год до 15-16% и 10-12% соответственно.

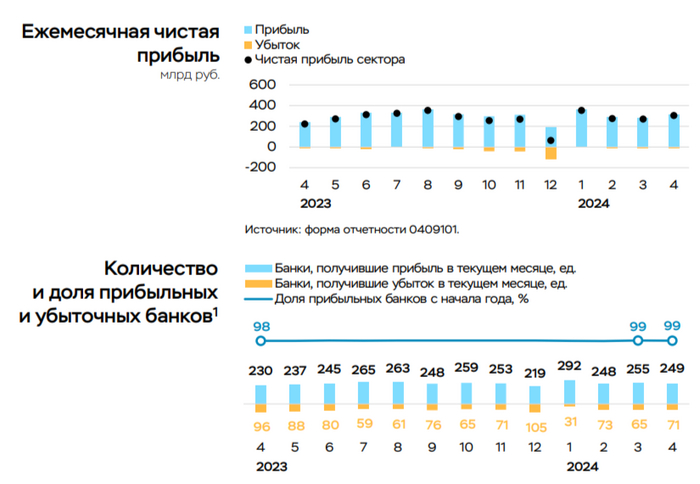

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

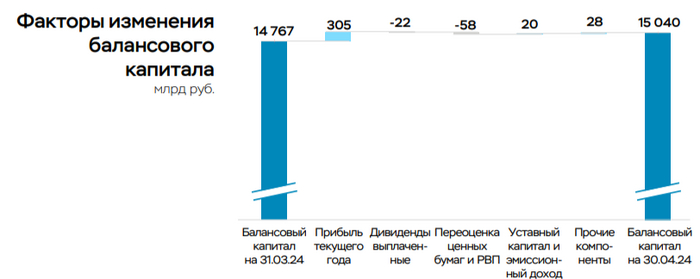

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Последние дни активно падает рынок акций после недавнего слива Газпрома. Однако падает не только он, но еще валюта и длинные ОФЗ, которые, кстати, начали падение заметно раньше. Есть ли какая-то связь между этими падениями, и чем они могли быть вызваны? Давайте попробуем в этом разобраться.

График (H4) индекса ММВБ, курса валют USDRUB_TOM (синий) и индекса RGBI (красный)

Начнем с индекса RGBI. Этот индекс, который отражает состояние длинных ОФЗ, падает уже очень давно по причине жесткой ДКП ЦБ. Когда в декабре регулятор завершил цикл повышения ставки и дал позитивный прогноз на ее скорое снижение, инвесторы побежали скупать ОФЗ в надежде зафиксировать высокую доходность (11-12%) по ним на многие годы (не так уж и много, как оказалось). Так же и рынок акций на этом оптимизме снова начал расти.

Однако я тогда писал, что это ошибочные ожидания. И лезть в длинные долговые бумаги по тем ценам было небезопасно, только в короткие. А причина была в том, что прогнозы разных экономистов, аналитиков о скором снижении ключевой ставки уже в начале года были вообще абсурдными. В декабре я сделал большой обзор, в котором описал с какой именно инфляцией мы столкнулись, и почему она продолжит разгоняться дальше, несмотря на все усилия ЦБ, а следовательно, как тогда предполагал, ключевую ставку будут снижать уж точно не раньше третьего квартала 2024 года (а с апреля стало ясно, что вообще не раньше конца года), но уж точно не в начале года, как все ожидали, и возможно, что ЦБ ее даже снова повысит.

И вот в феврале после ускорения инфляции ЦБ изменил свой прогноз и четко заявил, что снижать ставку раньше второго полугодия не собирается. Такая радикальная смена ожиданий мгновенно смыла оптимизм на рынке, и инвесторы начали распродавать длинные ОФЗ, ведь их доходность вдруг оказалась значительно ниже ключевой ставки. Тогда и начался обвал ОФЗ.

Затем в апреле ЦБ снова изменил свои прогнозы по снижению ключевой ставки и увеличил ожидаемое значение средней ключевой ставки на 2024 год с 13,5–15,5% до 15-16% и даже намекнул о возможном новом повышении ставки, если процесс дезинфляции не ускорится. Тогда ОФЗ снова загрустили, и их опять начали распродавать. И в мае доходности по длинным выпускам уже превысили 14,3%, что, скорее всего, не предел.

Таким образом, с февральского заседания ЦБ по настоящий момент индекс гособлигаций RGBI упал со 120 до 108,7 пунктов, что довольно много. И вполне возможно, что это падение продолжится и к 104, может, даже ниже. Особенно если все-таки сильно повысят ставку.

А вот курс доллара же в марте-апреле выстраивалчеткий тренд на движение вверх, как минимум, к первой цели ₽96. Однако в конце апреля после пробоя уровня ₽93 и подъема к ₽94,5, началась закономерная коррекция обратно на ретест пробитого уровня. И доллар продолжил бы движение вверх, если бы удержался выше уровня ₽92,5. Как тогда писал, чтобы реализовался сценарий роста курса, цена не должна упасть ниже этого значения.

Однако это все же произошло, что сломало растущую картину, после чего стал формироваться уже нисходящий тренд. В целом, курс вернулся в прежний диапазон колебаний ₽90-93, в котором вполне мог оставаться на ближайший месяц, но только при одном условии, ведь на этот раз уже появилась перспектива укрепления рубля. И ключом к реализации этой перспективы был уровень ₽91, падение цены ниже которого покупатели пытались сдержать.

Тогда я писал, что большая волна укрепления рубля сейчас выглядит фундаментально необоснованно, поэтому не верил в нее. Но с точки зрения технического анализа, если курс сможет пробить вниз уровень ₽91, то укрепление рубля вполне может реализоваться, и даже уровень ₽90, от которого цена отталкивалась не раз ранее, вряд ли сможет ее остановить, хотя и сам на это надеялся.

В итоге мои опасения подтвердились. Курс доллара начал стремительное падение вообще без отскоков после пробоя уровня ₽91. Это даже выглядит не то, чтобы странно, а вообще аномально. Подобных падений не было уже два года! Мы, конечно, знаем, что есть проблемы с платежами по импорту (и по экспорту, кстати, тоже), а значит, спрос на валюту, действительно, снизился. Но вот насколько он снизился, мы сможем узнать только в середине июня, о чем обязательно расскажу. И сомневаюсь, что там, действительно, сильное снижение спроса по сравнению с апрелем, чтобы курс вот так стремительно падал.

Однако со вчерашнего дня, как я писалв субботу в Telegram, доллар в паре с рублем получил преимущество, так как закончился налоговый период. А значит, предложение валюты должно сократиться, что мы последние два дня и наблюдаем. Поэтому во вторник снова закупил фьючерс на доллар по ₽88,5, чтобы усреднить свою позицию, когда уже заметил смену настроений по валюте. Думаю, ₽90 курс все же превысит, а там, полагаю, часть позиции зафиксирую на случай коррекции, но остальное оставлю в расчете на подъем к уровню ₽91, а затем к ₽92,5 примерно в течение ближайших двух недель. Так что продолжаю держать длинную позицию по доллару.

Судя по механике движения курса, дело, скорее, не в упавшем спросе, а в высоком предложении валюты. Кто-то целые две недели из всех критических точек, где можно было бы развернуть курс вверх, упорно продает валюту и везет покупателей на стопы, что приводит к усилению падения. Это не похоже на естественное движение, скорее, на специальную кампанию по укреплению рубля.

Возможно, так скоординированно действует сам ЦБ вместе с экспортерами, но вот с какой целью? Можно предположить, что все это укрепление рубля связано со стремлением сбить инфляцию ближе к заседанию ЦБ 7 июня. Правда, вряд ли это как-то поможет, для этого курс должен остаться внизу, а само укрепление продлиться хотя бы до ₽82. Но это противоречит бюджетным планам, в которые входят огромные расходы. А на это ЦБ вряд ли пойдет. Да и экспортеры вряд ли согласятся. Так что, думаю, что курс вернется выше ₽90.

Но самые странные движения происходят на рынке акций. Несмотря на постоянное падение индекса RGBI индекс ММВБ понемногу рос весной, хотя зачастую волны движений в этих индексах сонаправлены. То есть рынок акций вообще никак не реагировал не изменения ожиданий по снижению ставки, что довольно подозрительно, ведь изначально рос он именно на ожиданиях ее скорого снижения. И даже внушительное падение курса доллара не развернуло вниз индекс, что уж совсем подозрительно и нелогично. Очевидно, что рынок должен как-то исправить такие несостыковки.

Поэтому весь май набиралшорт по фьючерсу на индекс ММВБ в расчете на падение рынка. В итоге последний раз добавился в шорт по 3505 пунктов почти на самой вершине в прошлый понедельник, после чего рынок таки резко упал из-за обвала акций Газпрома. Об этом возможном обвале Газпрома я, кстати, тоже предупреждал еще в начале мая, когда цена пыталась пробиться через уровень ₽158, пробой которого бы привел к падению цены, как минимум, к ₽140, что и произошло.

Новости по Газпрому вполне ожидаемо развернули вниз и весь рынок акций. Но не только они. Скорее всего, после недавних заявлений зампреда ЦБ о рассмотрении повышения ставки на июньском заседании, а также на фоне укрепления рубля крупные инвесторы все-таки начали распродавать акции. В итоге половину шорта зафиксировалпо 3417, и еще половину держу в ожидании движения к уровню 3260. Пока же цена немного до него не дошла и остановилась около 3300. В целом, индекс может отскочить к 3400, поэтому сейчас внимательно слежу за движениями внутри дня, чтобы закрыть позицию, если начнется отскок, и перезайти снова в шорт повыше. Так как считаю, что эта волна коррекции рынка может быть довольно большой.

В общем, вполне возможно, эти падения рынков так или иначе связаны именно с борьбой ЦБ с инфляцией и ближайшим заседанием по ставке, где, полагаю, регулятор все же решится на ее повышение спустя полгода. Поэтому именно это событие и определит будущее российского рынка на ближайшие месяцы.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

В общем, примерно так можно объяснить падение разных рынков, хоть и с задержкой. И думаю, что заседание ЦБ внесет ясность в это дело уже через неделю.

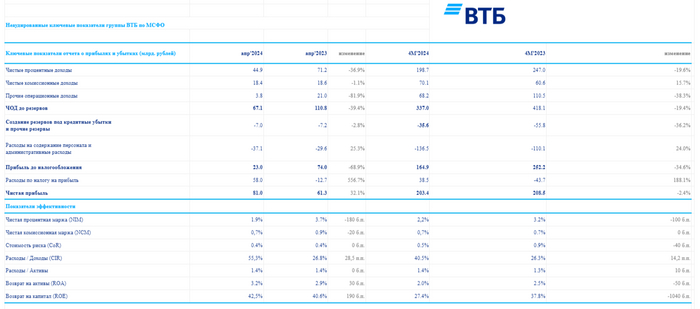

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

— Мемы про 22%. Как же без них! — Наше вооружение оказывается практически американское. Вот это поворот! — Экспорт нашей нефти — Пятёрочка выручает удивляет

Доброе утро, всем привет!

После вчерашних новостей не могло обойтись без... (да-да, это я нарисовал, а не Кот Скрипалей, которого репостнул Гоблин)

и без...

А также без...

*********************

Ну а сегодня же четверг? Четверг. А значит!

За неделю с 21 по 27 мая 2024 года на потребительском рынке инфляция замедлилась до 0,10%, год к году рост цен составил 8,07%.

▪️ В секторе продовольственных товаров на отчётной неделе изменение цен составило 0,08%. Продолжилась дефляция на плодоовощную продукцию (-0,35%), на остальные продукты питания темпы роста цен снизились до 0,12%. ▪️ В сегменте непродовольственных товаров на отчётной неделе рост цен замедлился до 0,05%: прекратился рост цен на отечественные легковые автомобили, замедлилось удорожание медикаментов. ▪️ В секторе услуг инфляция составила 0,29% на фоне изменения цен на авиабилеты на внутренние рейсы.

Цены на бензин автомобильный и дизельное топливо изменились на +0,1%.

Яйца куриные подешевели на 1,9%

Снова плавно подходим к целевому недельному уровню инфляции

********************************

На чём зарабатывает PayPal? По результатам 1 квартала 2024 финансового года

А зарабатывает он на транзакциях. Точнее на комиссионных с транзакций, платежей, трансграничных конверсий. Всё это принесло компании 7 млрд $ за квартал. Что на 11% выше результатов аналогичного периода годичной давности. Ну и 700 млн.$ принесло всё остальное - партнёрочки, рефералочки и вот это всё.

Всего в системе 427 млн. активных счетов. А общий объем платежей составил 404 млрд $.

***********************

Один из топов по доходностям акций - Monster Beverage Corporation. С апреля 2002 года акции выросли на безумные 120 000%.

Изначально то была компания Hansen Natural Company, которая с 1935 года выпускала всякие соки. Но в 2002 году был представлен энергетический энергетик - Monster Energy. Ну и понеслась. Сей бренд стал одним из самых успешных на рынке безалкогольных напитков.

В 2008 Кока-Кола становится ключевым дистрибьютером энергетика в Западной Европе, Канаде и ряде штатов США.

В 2012 компания Hansen переименовывается в Monster Beverage.

В 2014 (по другой версии в 2015) Кока-Кола приобретает 17% акций Monster. Тогда же компания уже занимает второе место в мире по объёму продаж среди энергетиков.

Ожидается, что в 2024 году, спустя 22 года после создания бренда, выручка компании достигнет почти 8 млрд $, что означает невероятный рост в среднем на 22% с момента выхода на рынок (бренда).

******************************

Про нашу занятость

Рост занятости в экономике смещается в сторону трудоемких видов деятельности.

Внутри обрабатывающей промышленности, которая лидирует по росту занятости и в целом относится к капиталоемкой деятельности, занятость также смещается в отрасли с высокой интенсивностью труда. Такое смещение занятости усиливает спрос на труд и создаёт дополнительную напряженность на рынке труда. Это приводит к более частой индексации заработных плат, темпами, опережающими рост производительности труда. Сопутствующие этому процессу проинфляционные риски в случае реализации могут потребовать более жестких ДКУ.

Шёл третий год действия самых мощных в мире санкций против отдельно взятой страны.

“Процент российского боевого вооружения, оснащённого фирменными компонентами США или союзников, является тревожно и неприемлемо высоким”, - заявил во вторник заместитель советника по национальной безопасности по международной экономике Дэйлип Сингх.

США и их союзники изо всех сил пытаются остановить поток запчастей в Россию. Экспортный контроль, который направлен на перемещение товаров, а не на финансовые операции, было трудно обеспечить, поскольку у производителей не было крупных внутренних отделов контроля, которые появились в банковской сфере за последние два десятилетия санкционной политики США.

Два десятилетия? Вот ведь. А интеллигенция не знала.

Эти их элиты скоро договорятся до того, что и в нашем ЯО всё окажется американское.

В целом странно, это что получается? Гегемон не заложил в свои компоненты возможность удалённого превращения в тыкву? «Это какой-то позор»

*******************************

Нефть. Наша. Российская.

Морские поставки нашей с вами нефти за прошлую неделю несколько снизились. 3,22 млн.баррелей в сутки в среднем.

При этом за первые 15 дней мая Россия перерабатывала 5,45 млн баррелей сырой нефти в день, что на 4% выше апрельского уровня, после ремонта нефтеперерабатывающих заводов, «пострадавших от ударов украинских беспилотников». Ну так сообщает породистое издание.

Москва продолжает тыкать палкой в введённые США ограничения на поставки своей нефти. На прошлой неделе в Новороссийске был загружен сырой нефтью второй российский танкер, подпавший под санкции. Судно "Братск", до недавнего времени называвшееся "Бургас", приняло на борт около 1 миллиона баррелей нефти марки Urals и теперь направляется к Суэцкому каналу. Первое судно, на которое были наложены санкции, "СКФ Приморье", пропало из поля зрения AIS к востоку от Сингапура, популярного места для скрытых поставок нефти с судна на судно.

Всего за прошлую неделю было отправлено 30 танкеров, куда залили 22,54 млн.баррелей. Всё это принесло казне Империума 1,56 млрд $.

*************************

Взлёты выручки (видимо, годовые, в процентах) у трех именитых компаний. На протяжении практически 40 лет.

В общем, это о том, что никто так не стрелял, как Нвидия

В названии диаграммы есть игра букв. «Невероятный рост продаж». Невероятный на английском - Incredible. Но тут сделали некий оммаж в сторону Nvidia и написали Ncredible, убрав первую i и сделав N заглавной. В звучании практически ничего не меняется.

****************************

10 самых угоняемых машин в Америке В 2023 году

Hyundai Elantra, Hyundai Sonata и Kia Optima возглавили список самых угоняемых автомобилей в США, подвинув на этом пьедестале полноразмерные пикапы. Уязвимости в системе безопасности азиатских моделей и тенденции в социальных сетях, рассказывающие о том, как угнать эти автомобили, - вот некоторые факторы, способствующие изменениям.

Помимо моделей Hyundai и Kia, в список вошли полноразмерные пикапы и другие среднеразмерные автомобили, такие как Chevrolet Silverado 1500, Honda Accord, Honda Civic и Ford F-150.

В 2023 году на Калифорнию пришлось самое большое количество угонов транспортных средств по всей стране: было зарегистрировано 208 668 случаев. В округе Колумбия наблюдался самый высокий уровень краж по всей стране - 1 149,71 кражи на 100 000 человек, что более чем в три раза превышает общенациональный показатель.

По данным Национального страхового бюро по борьбе с преступностью, более 85% заявленных угнанных легковых автомобилей впоследствии были возвращены, причём 34% были возвращены в течение суток.

Советы в соцсетях, конечно, это пять! Банить российских ютуберов - это без проблем. Вскрытие машин? Ну что вы, как можно.

***************************

Крупнейшие торговые сети. С наибольшим количеством торговых точек по всему миру.

Лидирует с большим отрывом японская компания Seven & I Holdings, имеющая 40 454 магазина по всему миру. Розничный гигант включает в себя франшизу 7-Eleven, а также сеть супермаркетов Ito-Yokado. Сегодня компания работает на 10 рынках по всему миру.

Следующими на очереди японские FamilyMart и Lawson, у каждого из которых более 20 000 отделений. Для сравнения, Walmart, крупнейшая розничная компания Америки по объёму выручки, имеет 10 569 отделений по всему миру.

В Европе немецкая сеть продуктовых дисконт-магазинов Schwarz занимает лидирующие позиции благодаря своей обширной сети магазинов. Сеть работает в 30 странах и насчитывает более 500 000 сотрудников. Французский гигант супермаркетов Carrefour следует за ним по пятам.

Восьмое место занимает канадский ритейлер Couche-Tard, магазины которого в основном сосредоточены в Северной Америке и Европе. С 2004 года компания совершила более 60 различных приобретений, в том числе 2200 АЗС у французской нефтяной компании TotalEnergies в 2023 году. Компания известна своим брендом Circle K, который работает в 24 странах по всему миру.

Замыкает список Walgreens Boots Alliance, крупнейшая в мире компания. Владеет широко известным британским брендом Boots, который был основан в 1849 году в Ноттингеме. Представлена в 13 странах и насчитывает 12 961 магазин по всему миру.

Мы тут думаем сидим. То ли мы ВизуалКапиталистов из прошлого поста не так поняли, то ли они не едут. То ли лапища наши уж очень сильно велики и мощны.

Но, дорогие друзья, у нас одна только Пятёрочка там в мире практически всех заруливает. А по всей Хэ5 Групп и вовсе второе место берём.

Большая у нас страна. Хорошая.

**********************************

Где деньги Баффетта? Куда вложены?

Вот такая визуализация портфеля баффеттского фонда Berkshire Hathaway. На 15 мая сего года.

Обратите внимание, что Berkshire получила разрешение SEC временно скрывать данные по определенным позициям. Это включает в себя все его японские активы, о которых сообщается по состоянию на 12 июня 2023 года. Интересный поворот, конечно.

Крупнейшей позицией Berkshire является Apple, которая составляет почти 40% портфеля и оценивается почти в 150 миллиардов долларов.

Хотя Уоррен Баффет когда-то называл Apple лучшим бизнесом в мире, в первом квартале 2024 года его компания фактически сократила свои позиции на 13%.

Даже после этого сокращения Berkshire по-прежнему владеет 5,1% акций Apple.

******************************

Какие-то пророчества от 13 марта. Говорят, российской нефтяной промышленности осталось 30 дней. Дальше всё.

Так что мы, дорогие друзья, того... в матрице.

***************************

Камрады, не стесняемся, жамкаем кнопочку "₽ Поддержать". Проекту MarketScreen на пользу, и всем приятно.

Дорогие друзья, в силу "Особого порядка" в этой статье не всё названо своими именами, а что-то и вовсе опущено. Почитать всё без цензуры можно на моём экономико-познавательном канале, где ад и Израиль — MarketScreen

ВТБ с 29 мая повысит ставки по ипотеке по своим программам на 1 процентный пункт, минимальная стоимость таких кредитов составит 17,5% годовых, сообщила пресс-служба кредитной организации.

Как пояснили в ВТБ, на такой шаг банк решил пойти из-за подорожания на месяц более чем на один процентный пункт облигаций федерального займа (ОФЗ). Базовая ставка будет повышена с 29 мая. Таким образом, минимальная ставка по ипотеке на приобретение квартиры на вторичном и первичном рынке будет начинаться от 17,5 процента при условии комплексного страхования, подтверждения дохода и занятости. Еще одним условием должен быть взнос не мене 30% и крупный размер кредита.

Одновременно банк пересмотрит параметры финансирования нежилых помещений, в результате минимальная ставка на машино-места и кладовки составит 18,6% годовых, на коммерческие помещения – 19,1%.