Почему рынок недвижимости стал финансовой пирамидой

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

В этом видео, расскажу вам о ситуации сложившееся на рынке недвижимости, в частности новостроек, и почему надулся пузырь

Ссылка на телеграмм, с таблицами актуальных банковских вкладов

Минфин провёл аукцион ОФЗ, предложив инвесторам два выпуска. Индекс RGBI продолжил своё падение, опустившись ниже 112 пунктов, то, что он на уровнях марта 2022 г. уже не новость. Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, и они требуют премию к выпуску новых бумаг. На вторичном рынке такая же ситуация, и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п.

🔔 По последним данным Росстата, за период с 7 по 13 мая индекс потребительских цен вырос на 0,17% (прошлые недели — 0,09%, 0,06%), с начала мая 0,27%, с начала года — 2,65% (годовая — 7,92%). Прошлогодние темпы в мае мы уже с лихвой превысили, тогда за период с 11 по 15 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,09%, с начала года — 2,15%. Выйти на цель регулятора в 4,3-4,8% к концу года будет невозможно, ещё в начале года вам говорил, что ЦБ должен использовать более жёсткую ДКП, и если хотел выйти на свою цель, то ставка должна была дойти до 18% (сейчас мы видим ужесточение по потреб. кредитам/автокредитам, обсуждение льготной ипотеки и ключевой ставки, но это всё поздно началось).

🔔 Минфин хочет занять в 2024 году 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

✔️ Доходность большинства выпусков перешагнула 14,2% (ОФЗ 26238 торгуется по 57,73% от номинала с рекордной 13,95% доходностью, кто покупал по 100%, то имеют сейчас -42% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в I декаде мая она составила 14,952% (доходность растёт).

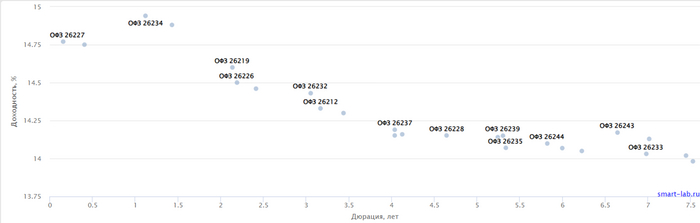

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26247 (погашение в 2039)

▪️ Классика: ОФЗ — 26226 (погашение в 2026)

Оба размещения не состоялись, потому что Минфину не предложили подходящую цену, не помог даже новый выпуск. Согласно плану Минфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~407,2₽ млрд, план может быть не выполнен, если не использовать доп. размещения или не давать премию к выпуску (в запасе 5 недель).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г. и уже анонсировал новые выпуски ОФЗ, а ведомство отдаёт предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. Ещё необходимо учитывать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Есть нюансы

Мы делаем обзоры компаний, рынков, недвижимости. Ищем инвестиционные идеи, и делимся с вами. Разобрали уже более 30 компаний 👈

но иногда вклад лучше))

---

Облигации обычно дают доходность выше вкладов. Но есть нюансы. Не все облигации одинаково полезны: выше доходность – выше риск. В облигациях вы сами можете настроить уровень риска (и уровень доходности) вашего портфеля. Про то, сколько "стоит" риск – мы писали здесь

Вклады с возможностью пополнения и снятие обычно дают низкую доходность. Накопительные счета в этом плане удобнее, но и тут не без нюансов:

- ставки по НС могут измениться без предупреждения

- по НС стоит обращать внимание, как начисляются проценты: на минимальный остаток, или на средний. Если минимальный – все, что сняли останется без накопленных процентов

Облигации вы в любой момент можете продать, сохранив проценты (НКД – накопленный купонный доход). Но важно помнить 2 момента:

1) Ликвидность. Если облигация неликвидная – продать сложно (как и купить)

2) Цена продажи

В наших подборках всегда только ликвидные облигации + мы стараемся подбирать среднесрочные облигации, которые не так сильно изменяются в цене при изменении ключевой ставки

Страхования облигаций нет. Вклады страхует АСВ на сумму до 1,4 млн. рублей с учетом процентов. АСВ за все время наблюдений работал как часы – после отзыва лицензии через 2 недели вы получали деньги.

Вклады удобнее тем, что:

- можно открыть в любое время (облигации можно купить только в будни с 10.00 до 18.40)

- открыть одной кнопкой, не надо ждать исполнения заявки на покупку

- нет комиссий

Облигации удобнее лишь выгодной возможностью досрочной продажи

Сейчас банковские продукты усложняются и нужно подробно смотреть условия: иногда ставки лесенкой, или нужно тратить с карт минимальную сумму, или быть новым клиентом, или ставка только первые 2 месяца

Классика 13% (или 15%, если сумма всего дохода за год >5 млн). Любая сумма дохода по облигация облагается налогом. Доходы с вкладом освобождены от налогов на сумму

1 млн х максимальная КС на 1 число каждого месяца

Если ключевую не поднимут, то не будут облагаться проценты до 160 тысяч в год. Для удобства расчета, 1 млн рублей. Но если вы пользуетесь вкладами от случая к случаю, то расчет другой. Например, хотите сейчас открыть 3-месячный вклад, т.к. не понятно что с ключевой / нет интересных доходностей, и прочее. Если вклад только на 3 месяца, то сумма вклада, с которой не будет налог - почти 4 млн. Важно отслеживать эти 160 тысяч процентов

Тогда вклад с 17% = 19,5% по облигациям. Но доходностей без риска в облигациях с такой ставкой нет

ИИС позволяет снижать налоги и по облигациям. Еще и вычет получить.

Наш рейтинг выглядит так, но он субъективен. Под каждую ситуацию – свой инструмент:

- для хранения денег под покупку квартиру в ближайшие недели/месяцы я бы выбрал только краткосрочные вклады в надежных банках: меньше возни, нет риска снижения цены, нет комиссий

- для накопления небольших сумм вклады тоже интересны из-за отсутствия налогов до 1 млн

- если вы системно подходите к инвестициям и имеете белую зарплату – ваш выбор ИИС

- для крупных сумм, умных денег, длинных сроков - облигации

Нельзя забывать и про валютные инструменты, ведь нормальных вкладов в юанях или тем более долларах - просто нет. Облигации могут предложить решения.

>>>топовые предложения вкладов мы публиковали 2 недели назад. Многое еще актуально!

Полезно? Ставь👍

---

Спасибо, что читаете нас❤

Подписывайтесь, чтобы не пропустить новые выпуски!

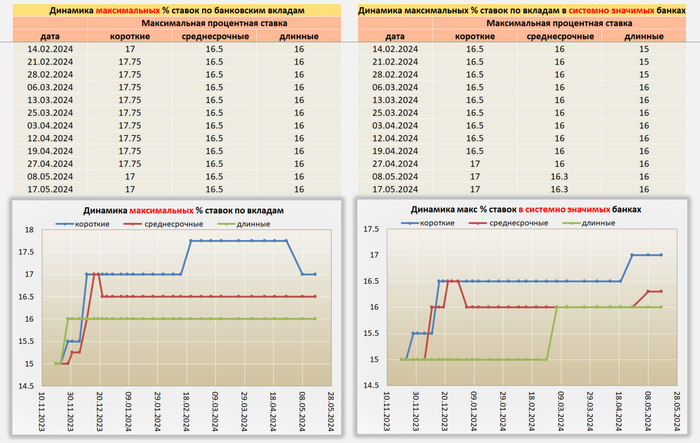

Здравствуйте, уважаемые читатели! Продолжаю публикацию о актуальных банковских вкладах и накопительным счетах

Ссылка на телеграмм с таблицами из видео

На конец рабочей недели 17.05.24, ситуация следующая:

— Банки, в том числе и крупные, еще повысили ставки по вкладам и накопительным счетам в пределах 0,2%

— Снижения ставок по депозитам и накопительным счетам не обнаружено

Особенно выделяется Газпромбанк, т.к. он стал в топе по доходности вкладов до 6 месяцев. Видимо банки видят ухудшения экономической ситуации, и начинают закладывать в свои сберегательные продукты, повышение центральным банком ключевой ставки.

Для тех, кому интересна подборка лучших вкладов в удобных таблицах, и не только. Публикую в телеграмм

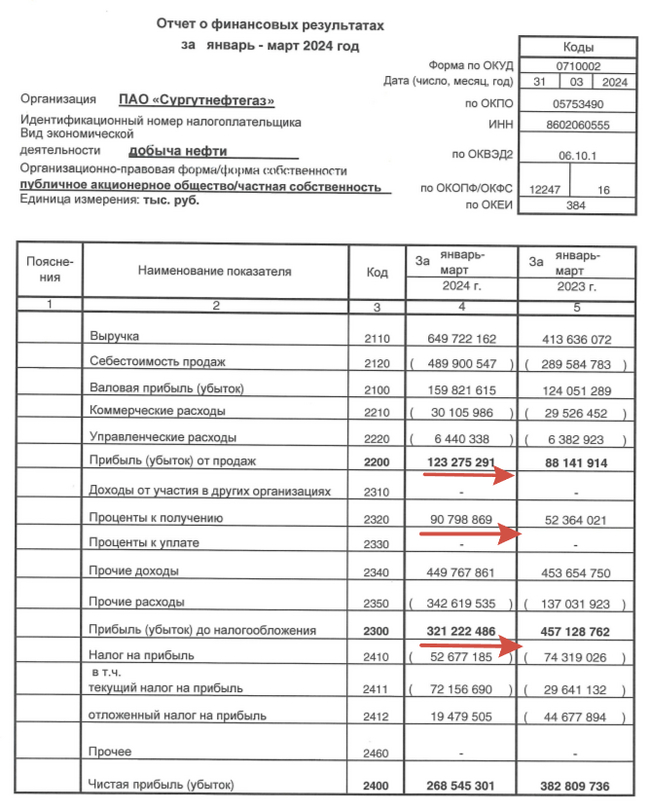

⛽️Совет директоров Сургутнефтегаза рекомендовал дивиденды по итогам 2023 г. в размере 0,85₽ на обыкновенную акцию и 12,29₽ на привилегированную акцию, в принципе данный дивиденд читался после годового отчёта по РСБУ. Дата закрытия реестра — 18 июля 2024 г. Див. доходность по текущим ценам составляет: по обыкновенным 2,5%, по привилегированным 16,9%.

Напомню вам, что согласно уставу, компания платит дивиденды по привилегированным акциям в размере не менее 10% от чистой прибыли. При этом выплаты на одну такую бумагу не могут быть меньше дивидендов на обыкновенные акции. При расчётах на привилегированные акции идёт 7,1% от чистой прибыли, базой для выплат является чистая прибыль по РСБУ. Вот он расчёт: доля привилегированных акций в уставном капитале СНГ равна 17,73% = 7,7 млрд префов (35,725 млрд обычек + 7,7 млрд префов), значит, доля чистой прибыли на префы будет равна 10% х 17,73% / 25% = 7,1% чистой прибыли исходя из правила, что на префы должно приходиться 10% чистой прибыли при доле префов в уставном капитале равной 25% (так как префов в уставном капитале меньше, соответственно, и выплата от чистой прибыли будет ниже).

Главной особенностью компании является валютная кубышка, поэтому важны выплаченные % по ней и её переоценка. Компания выпустила отчёт по РСБУ за I квартал 2024 г. и там есть несколько интересных фактов:

🛢 Чистая прибыль упала до 268,5₽ млрд (-29,9% г/г), но это было ожидаемо из-за курса $ (в I кв. 2023 г. он подрос с 69₽ до 76₽ за 3 месяца, а в I кв. 2024 г. с 88,7₽ до 91,7₽, это повлияло на переоценку кубышки). В I кв. 2024 г. переоценка кубышки составила 107₽ млрд, тогда как в I кв. 2023 г. 317₽ млрд.

🛢 Проценты к получению составили 90,8₽ млрд (+73,6% г/г), такой резкий скачок связан с тем, что компания значительно увеличила свои рублёвые вклады (учитывая ключевую ставку и процент по вкладам, грамотный ход), при этом сократив валютные (это тоже повлияло на переоценку, ибо валютных вкладов стало меньше).

🛢 Операционная прибыль подросла до 123,2₽ млрд (+39,8% г/г), что стало откровенной неожиданностью после слабого IV квартала 2023 г (69₽ млрд), как по мне, главная неожиданность из отчёта, операционка превзошла прошлый год и прибавила весомый процент к дивиденду (стабилизировалась переработка сырья и восстановились продажи ESPO?!).

🛢 С учётом прибыли и устава компании, то СНГ уже заработал ~2,5₽ на привилегированные акции за I квартал 2024 г. Получается, что за год компания может заплатить 10₽ прогнозных дивидендов? Не совсем так. Переоценка уже принесла 107₽ млрд, по сути, если двигаться такими темпами, то ₽ должен перешагнуть отметку 100₽ за $ к концу года, а это уже навряд ли. Да процентные доходы подросли, операционные тоже, и если закладывать это всё, то получается порядка 6-6,5₽ на акцию (8,5-9% див. доходности), но это без учёта переоценки кубышки.

📌 Вывод: Компания нарастила проценты по кубышке, также увеличила операционную прибыль, это идёт в плюс дивидендным выплатам. Дивиденд прогнозный на преф без переоценки 6-6,5₽, при сегодняшней цене акции и двухзначных дивидендов однозначно идёт в минус компании. Поэтому если вы верите в девальвацию рубля, что к концу года $ будет торговаться по 100₽ (тогда дивиденд подойдёт к 10₽, а это уже 13,9% див. доходности), то даже сегодняшняя цена акции вполне приемлемая. СНГ является неплохим активом (валютный защитный актив, выплачивающий дивиденд в рублях за счёт переоценки кубышки, что-то вроде замещайки, только лучше ценой и выплатой), но уже основной апсайд в ней отыгран, дальше всё будет держаться на вере в ослаблении рубля.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

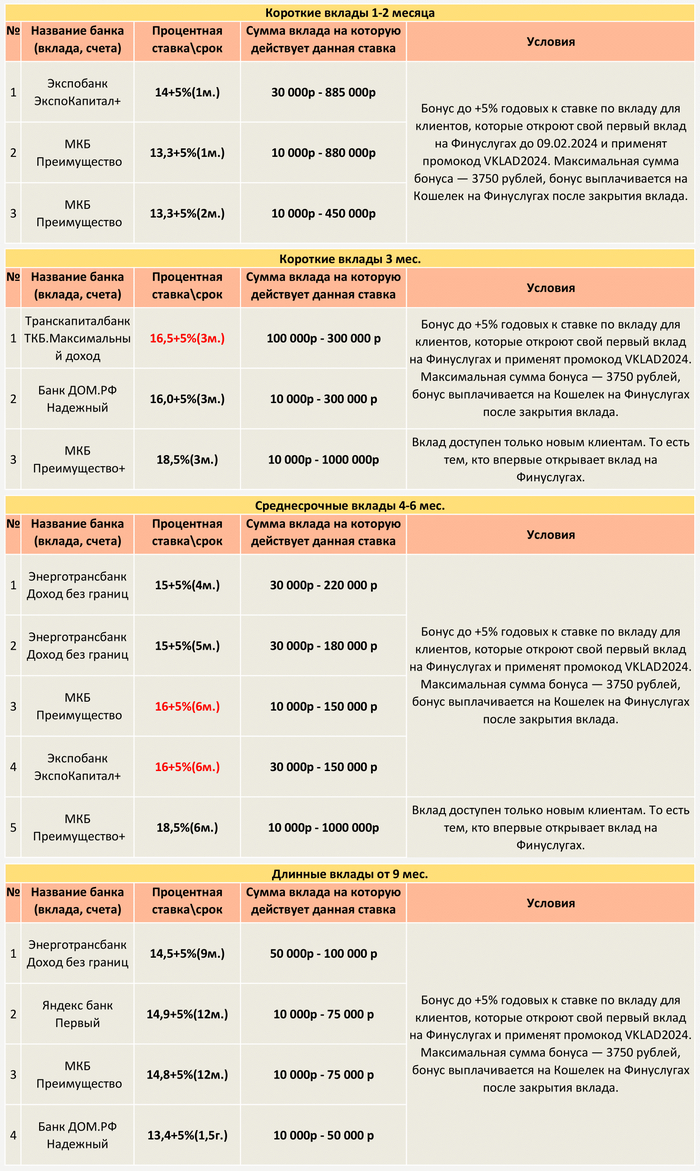

Всем привет! Сделал удобную таблицу, в которой видно выгодные предложения, при открытии вклада через портал фин. услуг. для новых клиентов. Возможно, кому пригодиться.

Ссылка на телеграмм с таблицами, где, так же выкладываю лучшие предложения по вкладам с дополнительными условиями и без них.

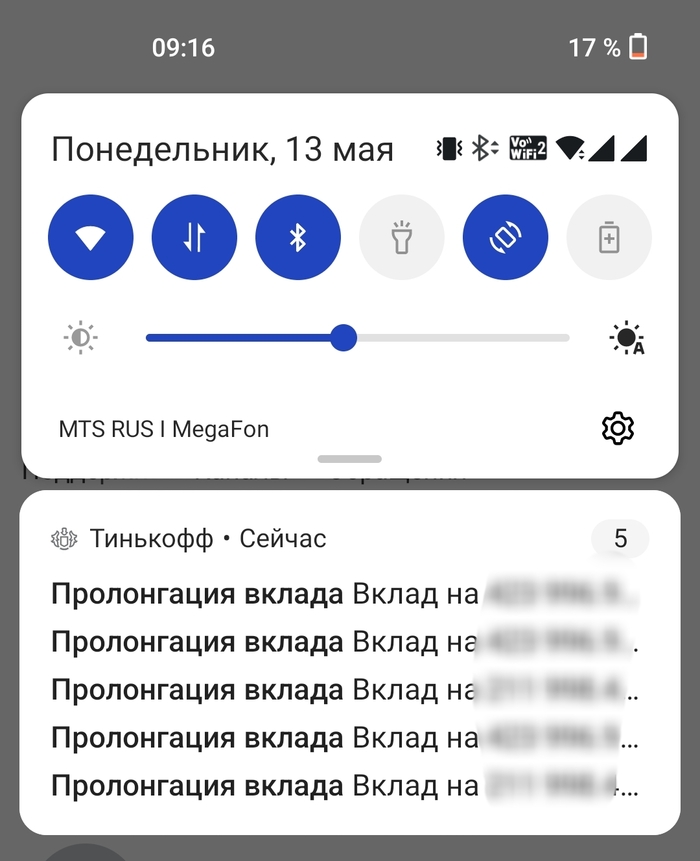

Сегодня 13.05, мне пришло пуш уведомление от банка Тинькофф о пролонгировании моих вкладов. Хотя срок окончания вкладов 18.05, но эту дату в голове не держу постоянно.

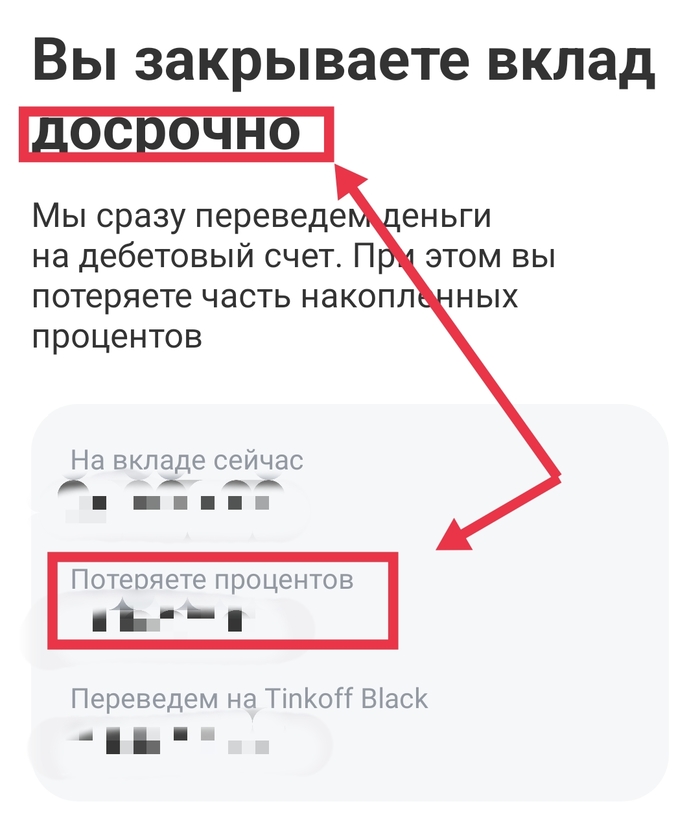

Как замечательно, подумал я, сейчас все закрою и открою под больший процент! Старая ставка 14%, а новая 17%. Целых 3 процента разницы. Скорее скорее надо закрыть вклады и открыть новые, жажда наживы же ( шутка про внутреннего еврея потирающего руки). Но стоп, почему написано что я потеряю накопленные деньги?

А все просто, невнимательный ты мой вкладчик. Ты действительно самостоятельно собираешься закрыть свой вклад и потерять все накопления.

Возникает логичный вопрос - а зачем надо рассылать сообщения за 5 дней до закрытия вклада?

Как говорит тех поддержка - для заботы о клиенте, чтобы клиент решил пролонгировать вклад или нет.

Но почему то у меня сложилось впечатление, что таким образом Тинькофф пытается немножечко меня на..бать, совсем совсем немножечко на всю сумму накопленных процентов. Сам обрадовался от полученных сообщений, сам подумал что вклады автоматически пролонгировались, сам закрыл вклад досрочно, сам потерял накопления! Все сам, все сам, а банк не причем, вини только себя, невнимательный ты мой вкладчик, а Тинькофф банк честный, не докопаешься, рассылает сообщения только чтобы позаботиться о своих клиентах. Но почему то выглядит это со стороны как попытка ввести в заблуждение.

Часть невнимательных людей таким образом потеряют деньги. Хорошо что я внимательный и попытка на..балова со мной не прошла.

Будет пожалуйста внимательны и читайте все, что присылает хитрый банк и помните, что не вы зарабатываете на банке, а банк на вас.