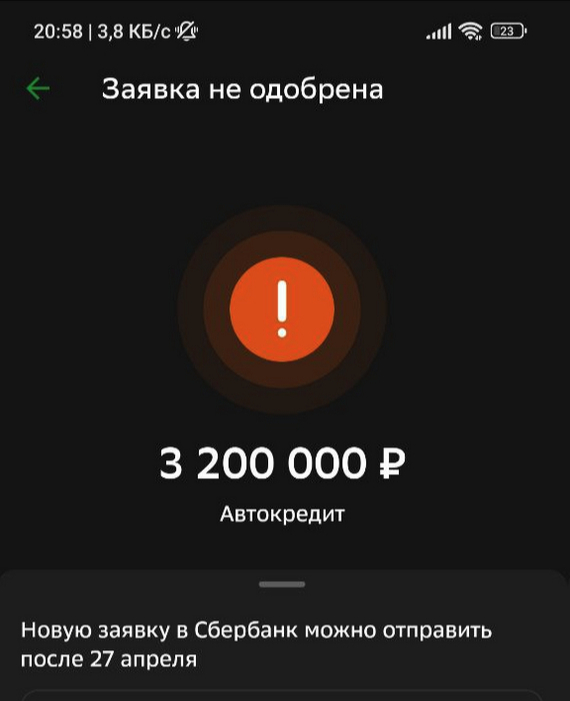

Что то не то с автокредитом

При покупке нового китайского авто, дилер предлагает скидку в 200к р при оформлении авто кредита с дифференцированном платежом. Это выглядит очень странно. Может кто сталкивался? Где свинья закопана?

При покупке нового китайского авто, дилер предлагает скидку в 200к р при оформлении авто кредита с дифференцированном платежом. Это выглядит очень странно. Может кто сталкивался? Где свинья закопана?

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

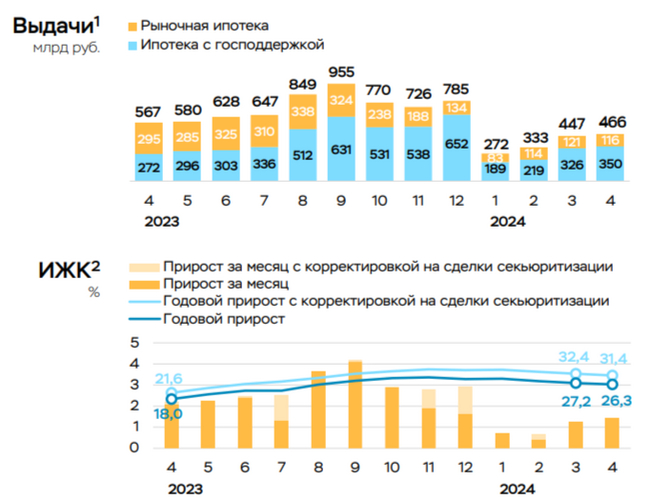

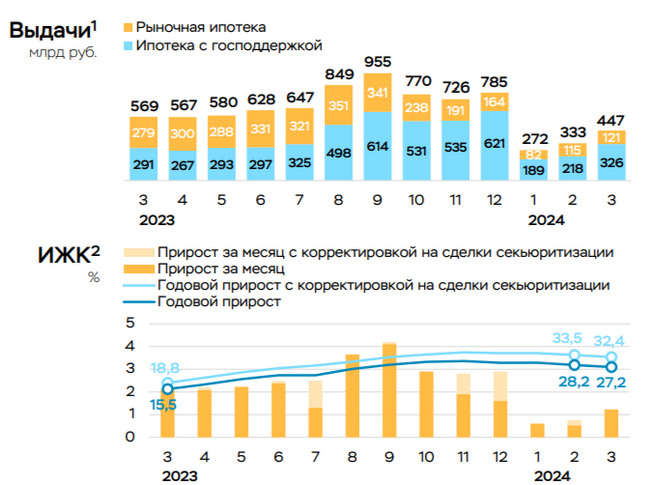

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

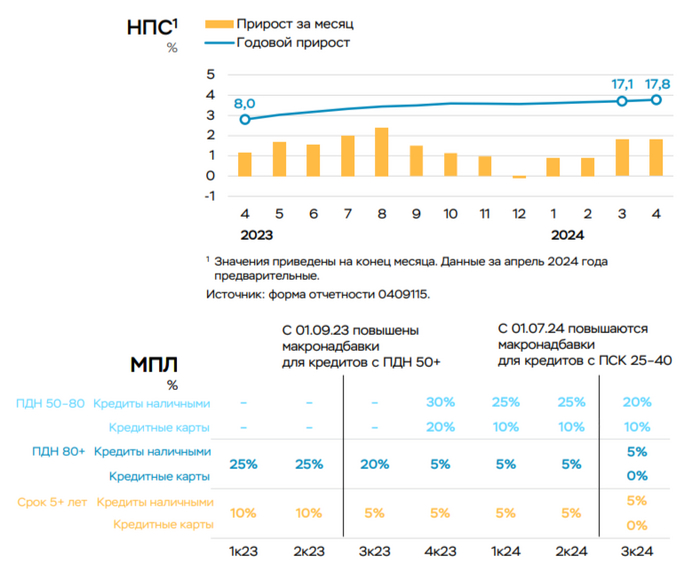

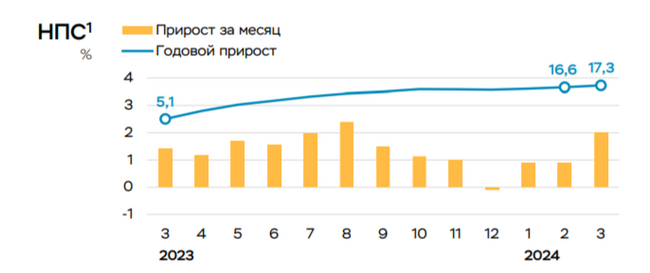

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Отчёт Сбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

Всем привет. Собственно вопрос в заголовке.

Имею годовалый китайский авто, купленный в кредит. (Кому интересно Exeed TXL 2.0, 11тыс.км.)

Намечается развод и требуется избавится от машины, чтобы не иметь долгов на руках.

На текущий момент остаточный долг 3.2млн, на автору похожие варианты оцениваются 3.1-3.3млн. Салоны выкуп оценили в 2.8млн, но денег на покрытие остатка у меня нет.

В общем прошу помощи - какие есть варианты?

Низкий поклон за помощь

UPD. Авто в залоге у банка

Когда заплатил последний взнос за машину, вышел из банка, смотрю на свою ласточку, и такое чуство, что купил битую трёхлетку дороже чем новую... У Вас такое было?

Привет!

Пост от Анонима, чтобы не захламлять ленту подписчикам. В комментах готов ответить на вопросы.

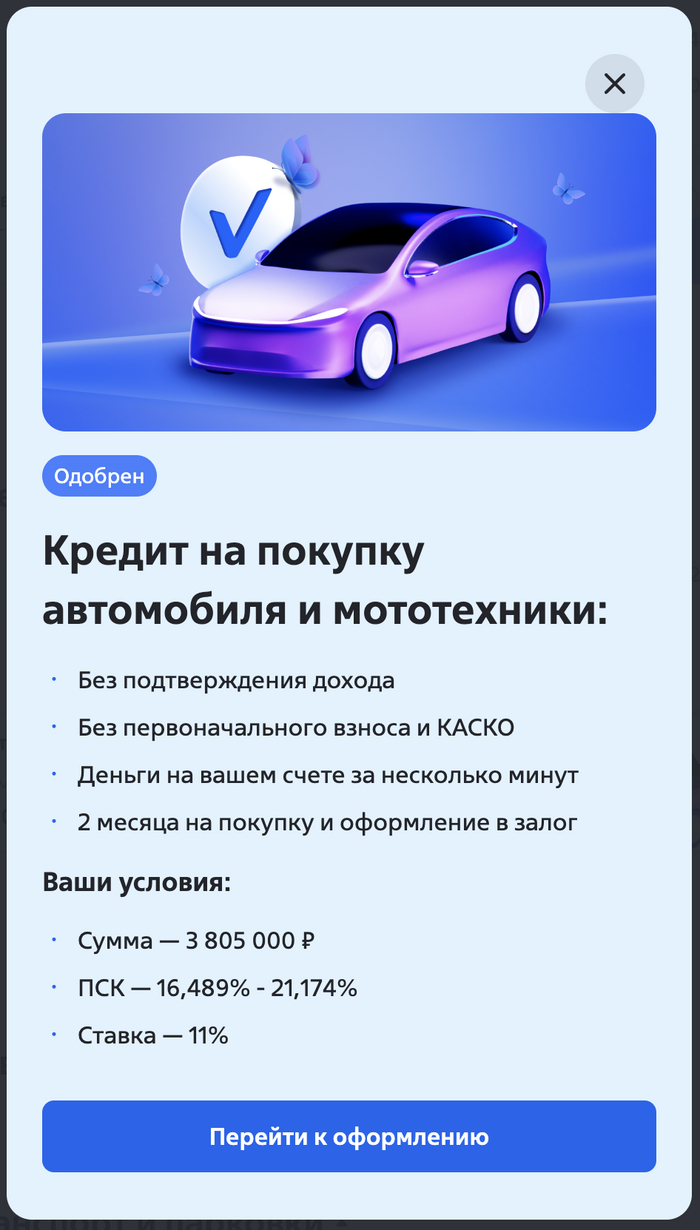

Для ЛЛ: Сервис "Кредитный потенциал" в приложении Сбербанка безбожно врет и верить ему не надо!!!

Дальше подробней.

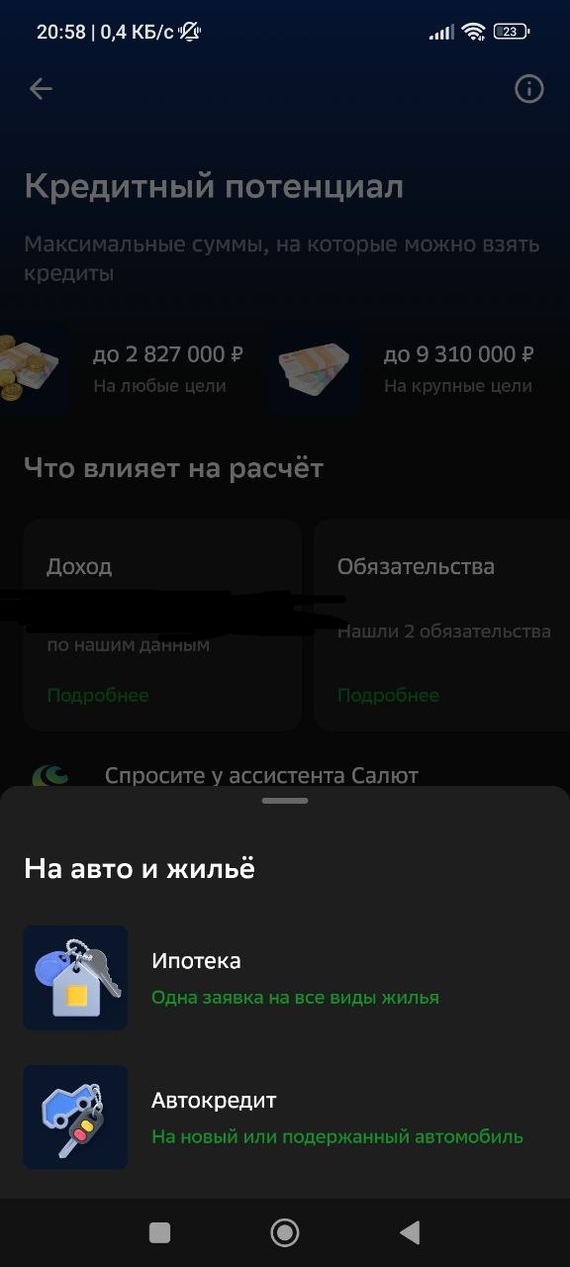

У Сбера в приложении есть такая штука как "Кредитный потенциал", суть в чем - даешь данные (Госуслуги, запрос в БКИ) и он тебе показывает, сколько тебе банк готов денег выдать на всякие хотелки. Причем в описании банк прям утверждает, что все уже одобрено.

Прямо заявлено: одобрим, если подадите заявку.

Как видим, тут явное утверждение: подадите заявку - будет одобрение.

Ожидание: На крупные покупки, типа ипотеки или авто, банк якобы одобрил аж целых 9млн. На скрине - это клик по пункту "Крупные цели".

Как видим, на авто/жилье аж 9+ млн. Я - хороший заемщик, если верить оценке. Ну так то по БКИ 970+ баллов, это вам не хер собачий. :)

Реальность:

Пробуем взять треть от обещанного, ну изи же. Нам 9 не надо, хватит и 3-х.

Иди нахер, мальчик! ©Квартет И

Н-на сцуко. Внезапно, но получаем четкий отказ.

Я, конечно, попытался спросить в чатике, что за прикол с оценкой. И даже предположил, что есть проблема в системе. Заявка в БКИ светится как "Без цели"(полный отчет БКИ через пару дней) и она как раз не проходит под лимит "На любые цели".

Но меня бодро заверили, что всё верно и запрашивали именно автокредит.

Типа оценка сделана по ЗП и кредитам, а заявка - еще и по по всем остальным параметрам. Видимо то что я не женат, без детей и прочих обязанностей сыграло роковую роль. Слишком рисковый заемщик. %)

Собсно к чему я это всё: Будьте осторожны и внимательны! Сервис "Кредитный потенциал" - не имеет никакого отношения к реальной оценке вас как заемщика. Как минимум если брать даже 1/3 от обещанного - он врет. А отказ в истории от Сбера - может нехило сломать вам рейтинг в БКИ. В моём случае это было падение

200 баллов с одного отказа - из почти супер высокого в середину среднего, охуеть.

Если пытаться снова и брать меньше - может и прокатит. Но я не стал рисковать дальше. "Красный банк" выдал даже больше под тот же процент.

@Sber вы же, наверно, прибежите "помогать" - сразу смотрите заявки 240428-7000-053318 и 240426-7001-993764. Я там просил провести проверку, но по итогу выхлоп нулевой.

Добрый день, очень нужна помощь с возвратом денег за карту Автолюбитель. Брали в салоне машину в кредит, помимо парочки страховок, которые я могу сама вернуть, в договоре есть интересная услуга, карта, покупка которой обеспечивает снижение ставки кредита на 5,5 пунктов. Путём нехитрых вычислений я поняла, что вернув все 3 услуги, даже с повышением ставки, я снижу платеж почти на 9000.

В интернете я почитала о проблемах с возвратом этой карты, почитала решения судов и поняла, что сама не справлюсь. Нужен ЮРИСТ. Собственно, прошу помощи, естественно, не бесплатно!

Карта обошлась в 116078,09 рублей.

Ⓜ️ По данным ЦБ, в марте 2024 г. спрос в кредитовании составил — 571₽ млрд (1,7% м/м и 26,3% г/г, месяцем ранее 319₽ млрд). В марте 2023 г. он составлял 493₽ млрд, проблема в том, что мы не только превысили темпы прошлого года, но и поднялись выше 500₽ млрд, а это уже звоночек. В данном отчёте регулятор скрыл цифры в потребкредитовании и автокредитовании, но я уверен, что там произошёл бум спроса, учитывая прошлые месяцы. Конечно, высокая ключевая ставка с нами надолго, но с такими данными регулятор может задуматься и о последующем ужесточении ДКП, но для начала я бы подождал статистических данных за апрель-май, если темпы подтвердятся — беда.

🏠 По предварительным данным ипотека в марте ускорилась до 1,2% (+0,8% в феврале, с корректировкой на сделки секьюритизации в размере ~42₽ млрд). Если рассматривать конкретные цифры, то выдача ипотеки с господдержкой составила — 326₽ млрд (218₽ млрд в феврале), выдача же рыночной — 121₽ млрд (116 млрд в феврале). Всего было выдано кредитов на 447₽ млрд (в феврале 333₽ млрд), в марте прошлого года выдали 569₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке начало работать (был повышен первоначальный взнос до 30% и сокращён максимальный размер кредита до 6₽ млн), самой популярной программой сейчас остаётся Семейная ипотека, выдачи которой увеличились в марте на 50% (до 169₽ млрд с 113₽ млрд), помимо этого активно выдавалась ИТ-ипотека, выдачи достигли 46₽ млрд (в феврале 24₽ млрд). Высокая же ключевая ставка напрочь прибила рыночную ипотеку, также правительство сократило субсидии на 0,5 п.п. по ипотеке банкам (в общем сократили на 1,5% с начала запуска субсидий).

💳 По предварительным данным (выше я писал, что данные скрыты), потребительское кредитование ускорилось до ~2,0 с 0,9% в феврале (127₽ млрд). Регулятор признал, что на рынке сложилась странная ситуация, когда население одновременно накапливает деньги на вкладах и наращивает спрос в кредитовании с высокой ключевой ставкой (в инфляционных данных я вам рассказывал, что спрос на бытовые услуги растёт, есть ещё предположение, что потребкредитом заёмщики начали активно покрывать первоначальный взнос по ипотеке).Также высокая потребительская активность отмечена в Сбериндексе. В автокредитовании повышенный спрос связан с тем, что с 1 апреля в России исчезла возможность ввозить новые автомобили с оформлением на физлиц без уплаты доп. платежей.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 Последний отчёт Сбербанка (РПБУ за март 2024 г.) даёт понять, что ипотечные меры действуют: портфель жилищных кредитов вырос всего на 0,2% за месяц, с начала года на 0,5% и составил 10,2₽ трлн (в феврале за месяц — 0,4%, с начала года — 0,8%). Портфель же потребительских кредитов увеличился на 1,4% за месяц, с начала года на 2,3% до 3,9₽ трлн (в феврале с начала года — 1%), банк так же, как и регулятор предпочёл скрыть цифры. ВТБ в январе-феврале продолжил сокращать свою чистую прибыль — 61,3₽ млрд (-33,2% г/г).

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, а с новой корректировкой льготная остаётся под вопросом.

📌 Март оказался волнующим месяцем по статистическим данным, ипотечное кредитование приходит в некую норму, а вот потребкредитование и автокредитование аномально растёт, будем надеется, что это разовые факторы повлияли на их рост и уже в ближайшие 2 месяца спадёт спрос и в этих сегментах (иначе мы ещё дольше будем находиться с высокой КС или на ближайших заседаниях будет повышение). Всё же ужесточение ключевой ставки, макропруденциальных лимитов/надбавок, корректировка льготной ипотеке должны оказать весомое воздействие на кредитование.

С уважением, Владислав Кофанов

Телеграмм-канал: t.me/svoiinvestor

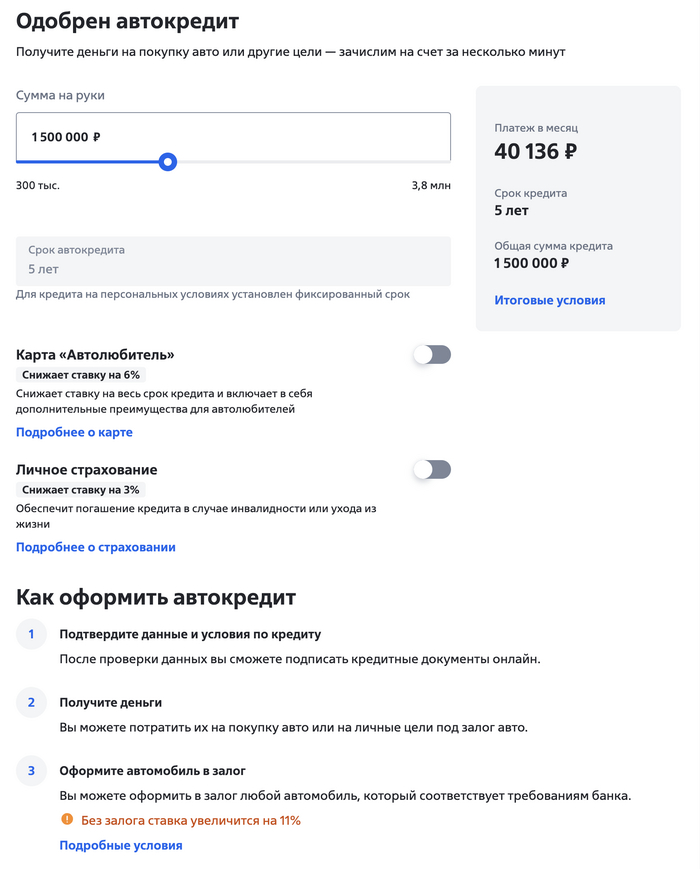

У себя в ЛК банка ВТБ увидел замануху

Берем в рассчет сумму 1,5 ляма на 5 лет, получаем платеж 40136 руб в месяц.

Также обращаем внимание на приписку "Без залога ставка увеличивается на 11%".

Держим в уме 40136 + увеличение ставки на 11% если я не буду авто в залог оформлять + скорее всего потребуют полное КАСКО на 5 лет.

А теперь рассчитываем обычный потребительский кредит, который мы также можем потратить на покупку авто, только без залогов и ежегодного КАСКО. Получаем платеж 38090 в месяц.