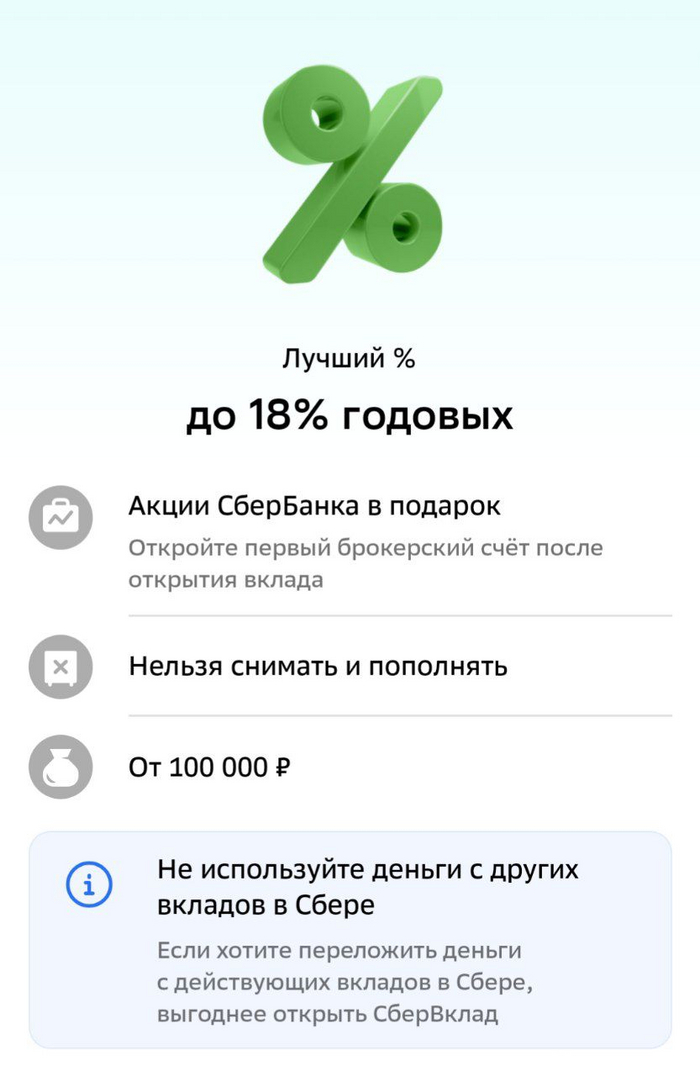

Сбербанк неожиданно расщедрился и предлагает вклад на "новые деньги" на 6 или 7 месяцев под 18%. Правда условием для такой ставки является открытие первого брокерского счета в Сбере. Видимо таким образом Сбербанк пытается убить двух зайцев: привлечь дополнительные средства, и выполнить план по открытию брокерских счетов. Если давно планировали открыть брокерский счет в Сбере, то вполне можно воспользоваться предложением. Я пока не отважился.

UPDATE: коллеги утверждают, что сегодня уже открыли вклад Лучший в Сбере под 18% без всяких дополнительных условий по открытию брокерского счёта!!!

За последнее время высвободились средства подушки безопасности с нескольких вкладов. Эти средства я вновь реинвестировал в актуальные банковские вклады (накопительные счета). Возможно, какие-то из них вам также могут показаться интересными, по этому делюсь:

- 17% вклад на 2 месяца в Тинькофф банке. UPDATE: Тинькофф, к сожалению, оперативно снизил ставку до 14,5%.

- 17% на 3 месяца - накопительный счёт в ВТБ с пополнением/снятием без потери процентов (открыть можно, если 6 месяцев не было накопительных счетов в ВТБ).

- 16% вклад в Московский Кредитный Банк, через Финуслуги на 3/6 месяцев.

- Также, присматривался к накопительному счёту «Сейв» в Яндекс банк под 16.5% на первые 91 день, но пока не воспользовался.

Если знаете и пользуетесь ещё про какие-то интересные актуальные банковские вклады и накопительные счета, то делитесь в комментариях.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

Всех приветствую. На календаре 1 июня, лето подкралось незаметно, но мне не до шашлыков/солнечных ванн, ибо работа и, конечно, я подготовил для вас ежемесячный отчёт по инвестициям (отчёт прекрасно дисциплинирует меня и помогает идти к поставленной цели). Напомню вам, что в отчёт входят заметки по моим финансам, инвестициям, лайфхакам с деньгами, плюс щепотка финансовой грамотности.

Стратегия инвестирования

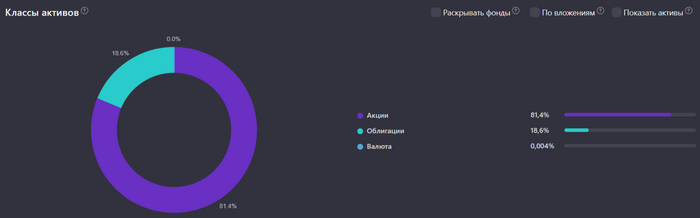

В будущем я хочу обрести финансовую независимость и как можно быстрее, в этом мне поможет фондовый рынок, а точнее денежный поток от дивидендов/купонов. Это не значит, что я брошу работать или приносить пользу сообществу, но точно сокращу часы на это дело, чтобы уделять себе, сыну больше времени. По сути обменяю деньги на время. Как минимум я хочу получать дивидендами/купонами сегодняшнюю сумму трат с учётом инфляции на себя любимого и сына (средние траты в 2024 г. составляют - 170000₽, в 2023 г. - 129000₽, такая существенная разница объясняется тем, что в начале года я делал ремонт детской комнаты, автомобиля и оплатил коррекцию зрения), но все мы по сути максималисты, если будет больше - я буду только рад. Поэтому я использую понятные мне инструменты (акции, облигации и депозиты). Каждый месяц я соблюдаю доли в своём портфеле:

80% Акций

20% Облигаций

Покупаю дивидендные акции РФ, но не забываю про перспективы роста компании, поэтому изучаю отчётности эмитентов, дивидендную политику, корпоративные события и на основе своихрешений приобретаю нужные мне финансовые активы (акцентирую внимание на принятии своего решения, вы должны быть в ответе за свои финансы, а не эксперты и т.д.). Меня также интересуют корпоративные облигации, пока ключевая ставка высокая можно приобретать среднесрочные.

Складирую свободный кэш на непредвиденные расходы или покупку акций на жёстких просадках. Деньги держу на накопительном счёте (интересует счёт с начислением % на каждый день, сейчас использую 1 счёт).

Инвестиции

Моя задача для начала заполнить ИИС (ежемесячно 33400₽, чтобы получить максимальный налоговый вычет), после этого остатки идут на БС, конечно, не забывая при этом пополнять накопительные счета. В этом месяце выходил на биржу за покупками 1 раз, из-за множества проинфляционных факторов и малого количества годных идей на рынке. Как итог, к концу мая индекс IMOEX опустился ниже 3250 пунктов, а ключевую ставку на июньском заседании могут поднять на 2-3%, поэтому среднегодовая доходность портфеля уменьшилась - 19% (тело акций и облигаций снизилось). За этот месяц я произвёл 3 действия по своему портфелю, считаю, что сделал +/- всё правильно:

⛴ Я продал пакет НМТП, писал об этом в своём блоге, если коротко,то триггеров для роста нет, CAPEX увеличился, а див. выплаты консервативны и навряд ли изменятся (сделка принесла 27,8% доходности). На данные деньги приобрёл Совкомфлот, недавно разбирал его отчёт и рассказывал, почему сделал ставку на данный актив, если коротко, то двухзначная див. доходность, прибыль идёт в валюте (защита от девальвации), % по депозитам позволяют гасить % по кредитам (денежная позиция весомая) и цены на фрахт, пока позволяют генерировать сверх прибыль. Да, акции СКФ упали на 5% после моей покупки, но тот же НМТП упал на 20%, при этом див. доходность НМТП 7,2%, а у СКФ 9% (13% совокупная).

📉 В этом месяце я завёл 34000₽ на ИИС и купил фонд ликвидности, остальное пристроил на накопительный счёт. С учётом ускорившейся инфляции я перестал приобретать облигации, жду июньское заседание по ключевой ставке. Идей на рынке было мало, по хорошим ценам, но наступила коррекция, и после июньского заседания начну рассматривать эмитентов.

Приобрёл акции/фонд: СКФ, LQDT

Получил дивиденды/купоны от: ЛУКОЙЛА/Евротранса, ТГК-14, Делимобиля И Самолёта

На накопительный счёт отправил 66000₽ (свободный кэш).

Итого сумма инвестиций: 100000₽, норма сбережений составила 41%

Финансы

Закончилась повышенная ставка по накоп. счёту в ВТБ (16% на первые 3 месяца, начисление % ежедневно, дальше 12%, если вы зарплатный клиент и тратите 10000₽ в месяц), возвращаюсь в ДОМ.РФ (ставка 14,7% годовых, начисление % ежедневно, каждые 3 месяца можно открывать новый счёт, значит каждый раз получать повышенную ставку). Кто желает больших % в консервативных инструментах, то вам на Финуслуги, сейчас там проходят акции (до 20% если открываете впервые) - вклады дают увесистые % (с моим промокодом можете получить до 4000₽ сверху, промокод - RF7ADHDFX). За апрель заработано 2500₽ кэшбэка, категории были не ахти, использовал 2 банка в получении каши Альфа-Банк иТинькофф.

Что по развитию и жизни?

🗣 Канал на ютубе начинает набирать обороты. Скоро отправлюсь в командировку, поэтому не теряйте в мае. Стараюсь следить за здоровьем и умственной активностью, так сказать поддерживать своё долголетие, провожу время с сыном и получаю самые бесценные эмоции.

🗣 Прослушиваю книгу: Таинственные Маги Рынка (Джек Швагер).

🗣 Телеграмм-канал продолжает планомерный рост и сейчас насчитывает 5170 подписчиков, в нём идёт активное обсуждение инвестиционных тем, финансовых лайфхаков и задушевные беседы других частных инвесторов.

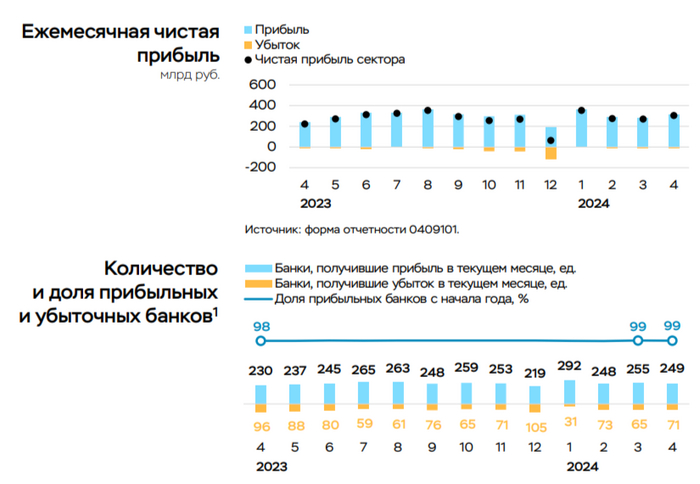

💳 По данным ЦБ, в апреле 2024 г. прибыль банков составила 305₽ млрд (+13% м/м, 36,1% г/г), фиксируем увеличение по сравнению с прошлым месяцем —270₽ млрд, с прошлым годом всё ещё более чувствительнее — 224₽ млрд. Также стоит отметить, что доходность на капитал в апреле составила 24,5% и это высокий показатель с начала года (рекорд принадлежит январю 29,6%, прибыль была завышена за счёт дивидендов, полученных от банка Открытие — 112₽ млрд). Дальше давайте отметит интересные факты из отчёта, а также раскроем тайну такого увеличения чистой прибыли:

🟣 На рост прибыли в основном повлияло снижение отчислений в резервы на 67₽ млрд. По прочим активам снижение было на 108₽ млрд (в марте банки сформировали крупные резервы под вложения в экосистемы), по корпоративным кредитам — на 22₽ млрд (оценочно стоимость риска составила 0,6%, что ниже средне исторических 1,1% в 2018–2021 гг.) после высокого уровня доформирования в марте (~56₽ млрд, стоимость риска составила 0,9%). Резервы по кредитам физлиц, напротив, выросли на ~60₽ млрд (стоимость риска в апреле вернулась к средне историческому уровню 2%) после восстановления резервов в марте за счёт корректировки макро-условий.

🟣 Кредитный портфель составил 115,6₽ млрд (+1,9% м/м, с начала года +5,2%). Темпы роста высокие, об этом в принципе кричит статистика по кредитованию населения, где в потреб. кредитовании и автокредитовании 2 месяц происходит ажиотаж, а ипотека спасается только тем, что за счёт высокой ставки задавили рыночную ипотеку, в льготной происходит рост.

🟣 Количество прибыльных банков снизилось по сравнению с мартом (249, или 78% от общего числа, в марте 255 и 80% соответственно).

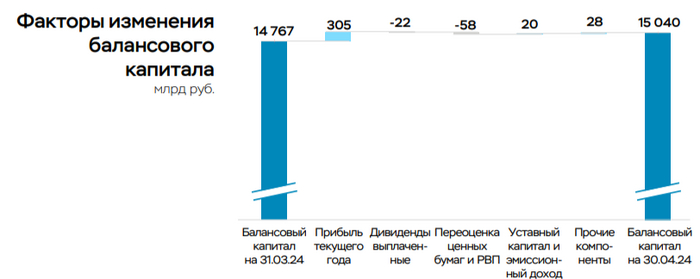

🟣 Балансовый капитал вырос на 273₽ млрд (+1,8% м/м) до 15₽ трлн, это меньше прибыли заработанной сектором. В основном это объясняется отрицательной переоценкой ценных бумаг через прочий совокупный доход (-58₽ млрд, в основном ОФЗ), а также выплатой дивидендов (22₽ млрд). В то же время несколько банков были докапитализированы суммарно на 20₽ млрд, в основном за счёт допэмиссии.

Данные изменения видны по отчётам 2 крупнейших банков страны:

🏦 Сберопубликовал сокращённые результаты по РПБУ за апрель 2024 г. В апреле банк заработал 131,1₽ млрд чистой прибыли, результат вновь выше прошлого года, но в этом месяце помогло то, что эмитент отчислил меньшую сумму на резервы — 26,1₽ млрд (в прошлом году при ставке 7,5% на резервы ушло 64,9₽ млрд). Портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. Вклад же Сбера в общую банковскую прибыль в апреле составил 42,3%, весомый показатель.

🏦 ВТБ же заработал чистой прибыли за апрель 81₽ млрд (+32,1% г/г), но прибыль до налогообложения составила 23₽ млрд (-68,9% г/г). Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд, без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. На создание резервов под кредитные убытки и прочие резервы также направили мало 7₽ млрд (-2,8% г/г).

📌 Как мы видим, банки используют различные схемы для повышения чистой прибыли, но во многом им помогает кредитование. Впереди у банковского сектора большие испытания: высокая ключевая ставка с нами надолго, но в июне её могут повысить на 2-3% из-за статистических данных, с 1 июля льготную ипотеку всё-таки свернут, другие программы станут более адресными, также с 1 июля ЦБ повышает надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам. Поэтому у меня нет уверенности, что банковский сектор продолжит получать сверх прибыль до конца года.

Итак, кампания обработки общественного мнения с целью повышения налогов в самом разгаре. Делает все снова под соусом социальной справедливости.

О том, что налоги будут все кучерявее я предупреждал еще несколько лет назад. Ящик Пандоры был открыт, когда впервые сделали разделение на 13% и 15% (доходы свыше 5 млн в год).

Нынешняя кампания по повышению налогов не будет окончательной. Теперь бесконечно будут подкручивать ставки, уровень доходов и другие параметры и придем мы к тому, что есть в западных странах: тяжелому налоговому бремени с огромным набором разных налоговых опций...

Итак, разберемся, что правительство предлагает сейчас. Это пятиступенчатая система.

Начинается, она уже с доходов от 200 тыс. рублей. Не от уровня зарплаты, по которой в России все принято измерять, а от всех доходов. Под вторую ступень попадут довольно солидная часть среднего класса. Как думаете это высокая цифра?

👉 Повышенная ставка будет применяться не ко всей сумме дохода, а только к превышению над пороговым уровнем.

К примеру, если человек зарабатывает 250 тысяч в месяц, он будет платить налог по повышенной ставке 15% только с 50 тысяч. То есть сумма для него вырастет на тысячу в месяц: вместо нынешних 32 500 ₽ НДФЛ составит 33 500 ₽.

👉 НДФЛ на дивиденды и доходы от депозитов, а также с продажи недвижимости (разницы между покупкой и продажей)

13% — до суммы 2,4 млн руб.

15% - свыше 2,4 млн руб.

Льготы на налоги

Новая система налогообложения вводит несколько льгот:

Семьи с двумя и более детьми и с доходами менее 1,5 прожиточного минимума на человека смогут вернуть часть уплаченного НДФЛ в размере 7 процентных пунктов из 13%.

В семье из четырех человек общий доход должен быть не более 1,3 млн за год, или 106 тысяч в месяц. Вычет составит 320 тысяч. Не имеет значения, работают оба супруга или один, главное — чтобы совокупный доход не превышал установленный порог.

Действующих участников СВО на Украине исключат из новой шкалы подоходного налога — в части их выплат за работу в зоне военных действий.

❓ Как вам идея с прогрессивным налогом? Прикинули, сколько заплатите налога?

—

Подписывайтесь на мой канал про финансы в Телеграм и в Вконтакте, где я делюсь советами и личным опытом.

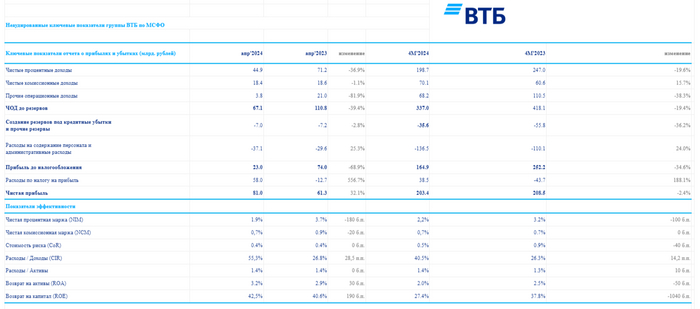

🏦 Банк ВТБопубликовал финансовые результаты по МСФО за апрель 2024 г. и они оказались занимательными (заложенные разовые эффекты по увеличению прибыли начали происходить). Если рассматривать чистую прибыль за 4 месяца относительно прошлого года, то, естественно, она снизилась (-2,4%, всё ещё впереди), потому что сейчас мы имеем несколько "ограничений" для заработка в финансовом секторе:

💳 Высокая ключевая ставка остудила спрос на вторичную ипотеку, корректировка же параметров льготных ипотечных программ помогла сделать эту льготу более адресной, но всё ещё впереди, с 1 июля льготную ипотеку всё-таки свернут, а значит, прибыль должна уменьшиться от данного сегмента.

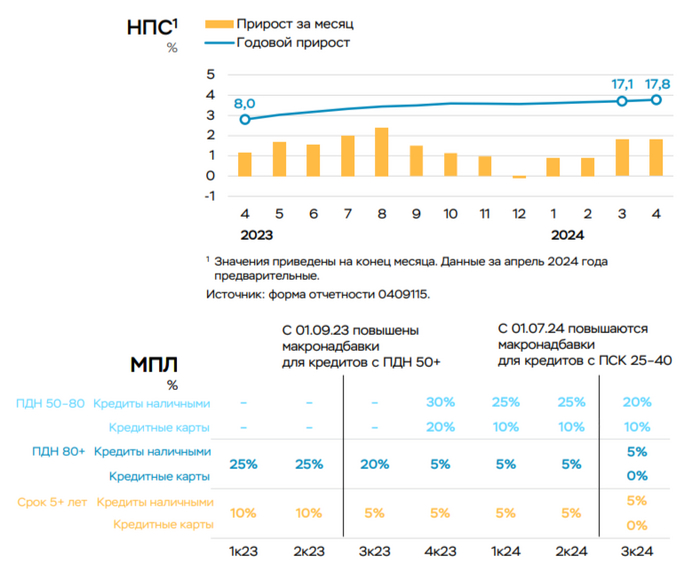

💳 Как не странно, ужесточение макропруденциальных лимитов/надбавок и высокая ключевая ставка влияет на различные банки по-разному, если рассматривать в целом банковский сектор, то в потреб. кредитовании и автокредитовании за последние 2 месяца спрос усилился, но ВТБ в данном сегменте не показало какой-то сверх прибыли. Дальше больше, ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, помимо этого в июне будет обсуждаться повышение ставки (базовый сценарий 1%, но могут накинуть 2-3%).

💳 Стабилизация курса ₽ не даёт зарабатывать на курсовых разницах, как в прошлом году, в мае вообще идёт укрепление.

Как итог, чистая прибыль за апрель составила 81₽ млрд, но прибыль до налогообложения — 23₽ млрд (-68,9% г/г), а это уже полный провал. Почему тогда получился такой невероятный скачок? Всё благодаря отложенному налогу от присоединения банка Открытия, он составил +58₽ млрд (прогнозировалось 60₽ млрд), без данного разового эффекта мы бы констатировали весомое снижение по чистой прибыли. В принципе данный провал виден по основным финансовым статьям:

✔️ Чистые процентные доходы: 44,9₽ млрд (-36,9% г/г)

✔️ Чистый комиссионный доход: 18,4₽ млрд (-1,1% г/г)

✔️ Прочие операционные доходы: 3,8₽ млрд (-81,9% г/г)

✔️ Чистая прибыль: 81₽ млрд (+32,1% г/г)

Что ещё интересного можно отметить из отчёта?

💬 Объём кредитного портфеля вырос на 6,8% до 22,4₽ трлн, данный прирост ниже динамики банковского сектора, если рассматривать помесячно (+1,3%). Собственный капитал банка увеличился на 9,2% до 2,363₽ трлн, всё-таки присоединение РНКБ и Открытия дают эффект, например налоговый.

💬 Прочие операционные доходы — 3,8₽ млрд (-81,9% г/г), это как раз влияние курсовых разниц, в мае данная статься может уйти в минус, ибо ₽, а на фондовом рынке произошла коррекция.

💬 Создание резервов под кредитные убытки и прочие резервы — 7₽ млрд (-2,8% г/г), из-за высокой ключевой ставки приходится больше отчислять, но второй месяц подряд банк отчисляет мелкие суммы. Расходы на содержание персонала и административные расходы — 37,1₽ млрд (+25,3% г/г), надо понимать, что теперь сюда суммируются административные расходы и расходы на персонал присоединённого банка РНКБ.

📌 За прошлый год банк заработал рекордную прибыль — 432,2₽ млрд, на сегодняшний день ВТБ подумывает побить данный рекорд и прогнозирует чистую прибыль на уровне 500₽ млрд (ранее прогнозировали 435₽ млрд). Только в данную прибыль заложили два разовых эффекта — 100₽ млрд прибыли от работы с заблокированными активами и признание 60₽ млрд отложенного налогового актива (уже произошло). То есть основной заработок будет 340₽ млрд. Что же насчёт заблокированных активов, то сделку планируют закрыть в июне, эффект отразится во II квартале (всего таких активов у ВТБ на конец 2023 г. было 900₽ млрд). И, конечно, я пессимистично отношусь к новой байке о дивидендах, что по итогам 2024 г. их могут заплатить, в 2025 г. планировали 80₽ млрд выплатить. Вообще, ВТБ создан для того, чтобы приносить боль миноритариям, так что какие дивиденды.

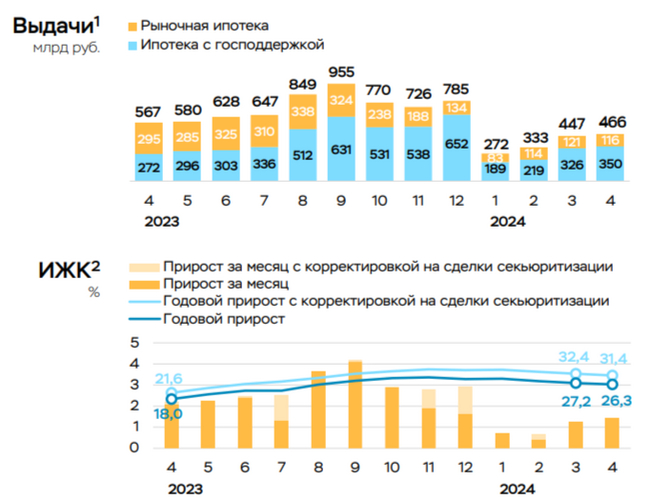

Ⓜ️ По данным ЦБ, в апреле 2024 г. спрос в кредитовании составил 549₽ млрд (1,6% м/м и 26,3% г/г, месяцем ранее — 571₽ млрд). В апреле 2023 г. он составлял 502₽ млрд, уже второй месяц подряд мы превышаем темпы прошлого года, думаю, что в мае картина не поменяется. Наконец-то регулятор в данном отчёте раскрыл цифры в потребкредитовании и автокредитовании (спойлер — всё ужасно), в прошлых постах я отмечал бум в кредитовании, оказался прав (на основе данных по инфляции, Сбериндекса в категории потребительского спроса и отчёта некоторых банков). Темпы марта-апреля удручают, просвета не видно, и май навряд ли будет лучше, поэтому высокая ключевая ставка с нами надолго, но и её повышение неизбежно. Давайте перейдём к данным.

🏠 По предварительным данным, ипотека в апреле ускорилась до 1,4% (+1,2% в марте), во многом за счёт снижения уровня досрочных погашений (льготная ипотека требует малых платежей, да и зачем переплачивать, если депозит даёт 16%). Выдача ипотеки с господдержкой составила 350₽ млрд (326₽ млрд в марте), выдача же рыночной — 116₽ млрд (121 млрд в марте). Всего было выдано кредитов на 466₽ млрд (в марте 447₽ млрд), в апреле прошлого года выдали 567₽ млрд. Стоит признать, что в 2024 г. ужесточение условий по льготной ипотеке и особенно высокая ключевая ставка немного охладили темпы роста (именно за счёт рыночной темпы сократились, ибо ставка высокая), но главное зло в льготной программе, если 1 июля льготную ипотеку всё-таки свернут, то ситуация нормализуется. А пока самой популярной программой остаётся Семейная ипотека, выдачи в апреле остались на мартовских уровнях — 171₽ млрд, повысилась и льготная ипотека, несмотря на ужесточение — 110 млрд (+15% м/м), вероятно, спрос повысился в преддверии завершения программы.

💳 По предварительным данным, потребительское кредитование составило 248₽ млрд (1,8% м/м, в марте — 252₽ млрд), темпы прошлого года превышены, почти в 2 раза (в апреле 2023 г. — 143 млрд). В автокредитовании продолжается безумство — 76₽ млрд (4% м/м, в марте — 92₽ млрд), в прошлом году, в апреле — всего 32₽ млрд. Значительный рост может быть связан c увеличением доходов населения, благодаря которому сохраняется высокая потребительская активность, это отмечается и в Сбериндексе (плохая новость в том, что в начале мая потребительский спрос замедлился, а в середине мая вышел на новый пик 2024 г.). Поэтому ЦБ повышает с 1 июля 2024 г. надбавки к коэффициентам риска по необеспеченным потребительским кредитам и устанавливает надбавки по автокредитам, при этом задумываясь о повышении ключевой ставки.

Конечно, данная динамика прослеживается в финансовом и строительном секторе:

🔴 ОтчётСбербанка за апрель наглядно всё показывает, портфель жилищных кредитов вырос на 0,7% за месяц (в марте 0,2%), с начала года на 1,3% и составил 10,3₽ трлн, портфель же потребительских кредитов увеличился на 1,3% за месяц (в марте 1,4%), с начала года на 3,7% до 4₽ трлн. Ускорение произошло в 2 портфелях. ВТБ в марте заработал столько, сколько за январь-февраль, объём кредитного портфеля вырос на 5,4% до 22,1₽ трлн.

🔴 Застройщики: Самолёт, ЛСР, ПИК, данные компании с удовольствием продвигают ипотеку по заниженным ставкам от себя и используют льготную во всей красе. Маржа растёт непомерно. Застройщики уже лишились рыночной ипотеки, с 1 июля застройщиков может ожидать сюрприз.

📌 Апрель подтвердил статистические данные марта, в потребкредитовании и автокредитовании бум, в ипотеке недостаточное охлаждение спроса. Меры, которые подготовил регулятор запоздалые, видимо, всё-таки придётся повышать ставку, но главное — это разобраться 1 июля с льготной ипотекой, иначе одного повышения/лимитов будет недостаточно.

Минфин провёл аукцион ОФЗ, предложив инвесторам один выпуск. Индекс RGBI скатывается в пропасть, опустившись ниже 110 пунктов, в моменте, кажется, что снижение не "прекратится". Доходность же самих бумаг продолжает увеличиваться, последние новости от Минфина пошатнули веру инвесторов в ОФЗ, они выбрали выжидательную позицию, требуя премию к выпускам. На вторичном рынке такая же ситуация (распродажа на всей кривой), и она образовалась благодаря некоторым факторам:

🔔 В резюме по обсуждению ключевой ставке в апреле обсуждался вариант повышения её на 100 б.п., до 17% годовых. С учётом всех данных повышение ставки в июне вероятно и не на 100 б.п. Зампред ЦБ Алексей Заботкинподтвердил данные намерения на июньском заседании.

🔔 По последним данным Росстата, за период с 14 по 20 мая ИПЦ вырос на 0,11% (прошлые недели — 0,17%, 0,09%), с начала мая 0,38%, с начала года — 2,85% (годовая — 8,03%). Уже не секрет, что прошлогодние темпы значительно превышены, тогда за период с 16 по 22 мая ИПЦ вырос на 0,04%, а с начала мая рост составил 0,13%, с начала года — 2,19%. Из-за этого годовая инфляция превысила 8%, данная цифра почти в 2 раза выше цели регулятора (4,3-4,8%) и вывод здесь один, что ДКП недостаточна жёсткая.

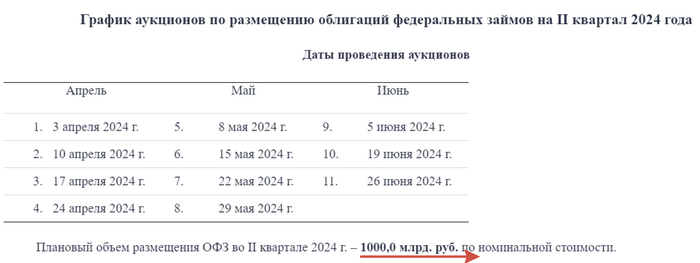

🔔 Минфинхочет занять в 2024 г. 2,63₽ трлн (валовые внутренние заимствования с учётом погашений 1,45₽ трлн в 2024 г. составят 4,08₽ трлн), а это рекордная сумма сначала пандемии (во II кв. хотят разместить 1₽ трлн, с учётом I и II кв. — 1,8 млрд). Данный факт подтвердился анонсом новых выпусков: ОФЗ 26245 (погашение в 2035, купон — 12%), ОФЗ 26246 (погашение в 2036, купон — 12%), ОФЗ 26247 (погашение в 2039, купон — 12,25%), ОФЗ 26248 (погашение в 2040, купон — 12,25%). Купонная доходность — рекордная из всех выпусков ПД, а общий объём выпуска составит 2,75₽ трлн.

Также мы имеем несколько фактов о рынке ОФЗ:

✔️ Минфин, похоже, не будет использовать флоатеры в этом году: "Занимать по плавающей ставке сегодня дороже. Доля бумаг с плавающим % в наших выпусках примерно 50%, что говорит о рисках для бюджета с изменением ставок на рынке" — Антон Силуанов.

✔️ Согласно статистике ЦБ, в апреле основными покупателями ОФЗ на вторичном рынке были вновь физические лица, а также НФО за счёт собственных средств — на 24,1₽ и 29,3₽ млрд соответственно. Крупнейшими продавцами стали второй месяц подряд СЗКО, продав ОФЗ на сумму 60,2₽ млрд. Интересно, что на первичном рынке крупнейшими покупателями стали СЗКО, на них пришлось 56,4% от всех размещений, тогда как на НФО в рамках доверительного управления снизили свою долю до 18,4%.

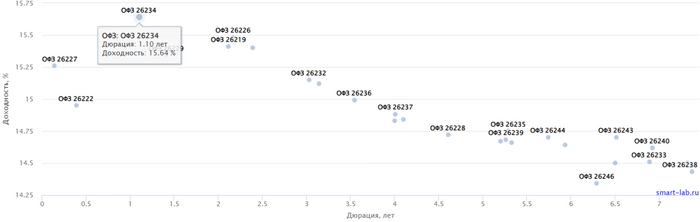

✔️ Доходность большинства выпусков перешагнула 14,7% (ОФЗ 26238 торгуется по 55,9% от номинала с рекордной 14,42% доходностью, кто покупал по 100%, то имеют сейчас -44% по активу). Если рассматривать данные ЦБ о средней max ставке по вкладам физ. лиц до 1 года в топ-10 банках, то в II декаде мая она составила 14,952% (без изменений, годичные ОФЗ дают доходность выше 15%).

А теперь к самим выпускам:

▪️ Классика: ОФЗ — 26246 (погашение в 2036)

Спрос был малым — 34,4₽ млрд, выручка составила 10₽ млрд (средневзвешенная цена —89,5%, доходность — 14,3%). Таким образом, Минфин заработал за этот аукцион 10₽ млрд (прошлый аукцион не состоялся, не помог даже новый выпуск). Согласно плануМинфина на II кв. 2024 г. необходимо разместить 1₽ трлн, размещено только ~418,3₽ млрд, план будет не выполнен, если не давать премию к выпуску (в запасе 4 недели).

📌 С учётом того, что Минфин хочет занять приличную сумму в 2024 г., анонсировав новые выпуски ОФЗ и отдав предпочтение долгосрочным бумагам с ПД, то плюс в ОФЗ — это фиксация повышенного % на долгие годы в "безрисковом" инструменте. При этом необходимо понимать, что вероятность повышения ставки в июне велика, поэтому можно рассчитывать на дальнейшее увеличение доходности (стоит не торопиться набирать длину).

Инвестировать уверенно не каждый может, но с уверенностью определенной можно делать это с Тинькофф Автоследованием, открыл его для себя недавно. У них может не инновационная система, но большой выбор автоследования, стратегий и авторов.

Это позволяет клиентам выбирать подходящие именно им стратегии, обеспечивать контроль над рисками и тем самым обеспечивать лучшее управление финансами, по сути не инвестируя самому. Использовать автор может широкий спектр доступных инвестиционных инструментов, например, помимо акций и облигаций - фьючерсы. Это позволяет клиентам индивидуализировать свой подход для достижения финансовых целей.

Индивидуальный инвестиционных рекомендаций здесь нет, только личное мнение и обзор

Стратегия автоследования: Ключевые аспекты и преимущества

Инвестиционным стратегиям нет предела, их очень много. Одна из них - это автоследование. Вариантов автоследования также очень много, они и называются стратегиями автоследования.

Глобально и вкратце, автоследование создано, чтобы позволять инвестировать тем, у кого нет ни времени, ни опыта делать это успешно. Такой финансовый инновационный подход при котором автоматически инвестируются средства, если подписались на использование стратегии автоследования. Опытный трейдер, инвестор (который также является клиентом Тинькофф, знает про инвестирование на уровне образования, лицензий и опыта работы) создает стратегии автоследования Тинькофф. Дальше сделки будут соответствовать намеченной стратегии. Контроль над всем и управление финансами также осуществляет только автор. Любой владелец счета у брокера может подключиться к стратегии автоследования Тинькофф и тогда сделки ее автора будут копироваться синхронно на счете подписчика.

Что такое стратегия автоследования?

Стратегии автоследования в широком понимании - это не просто инвестирование, а определенные алгоритмы, инновационный подход и инструменты, которые нужны для достижения цели. Чаще все это объединяется одной темой. Одна тема будет позволять стратегии автоследования быть более прогнозируемой в плане достижения цели.

В автоследовании цель - это получить финансовый доход, и чем он выше, тем лучше. Например, может быть темой стратегии автоследования “дивидендные акции России” - в ней автор будет инвестировать в акции компаний, которые платят дивиденды. В личной стратегии я как раз придерживаюсь дивидендных акций.

Вообще, недавно прочел отзыв где описывается не просто одна стратегия автоследования, а вообще разбор, писал его также тот, кто является клиентом Тинькофф. Разбор мне помог, узнал новое для себя, поэтому я написал и свой отзыв.

Инвестиционным стратегиям, их выбору нужно уделить время. Помочь определиться, надеюсь, и поможет мой обзор.

Преимущества использования стратегии автоследования

Ваш портфель сам по себе работает, вместо вас инвестирует профессионал - так мы увеличиваем эффективность своих вложений. Позволять инвестировать все свои средства не нужно, это не автоматический момент - вы сами влияете на это, выбирая сумму входа и какой счет будет использоваться, а дальше уже автоматизация.

У стратегии открытая статистика, любой клиент видит основную информацию и историю доходности, а для подписчиков доступно еще больше открытых параметров, например, все сделки автора внутри стратегии. Но так как всем управляет автор, а подписчики лишь наблюдают - то минимизируется человеческое влияние, то есть мы не можем принудить автора продать позицию - ему лучше знать когда что-то купить, а что-то продать если что-то будет меняться на рынке.

Синхронизация сделок с опытными инвесторами - соотношение активов будет соответствовать мастер-портфелю, так повышается точность наших сделок.

Есть минимальные и рекомендованные суммы участия, это ваш выбор на какую входить в стратегию. На минимальную смысл есть, если для вас это что-то новое, в остальных случаях хорошим выбором будет рекомендованная сумма и выше.

Фиксированные комиссии, то есть подход такой, что заранее известно сколько будет списываться и когда. Процент не будет меняться.

Увеличение эффективности торговли

Это преимущество раскрывается по-разному, в зависимости от опыта инвестирования. Допустим, у вас есть опыт как у меня и кажется, что автоследование нет необходимости использовать. Но, на самом деле, даже для опытных автоследование это плюс - экономия собственного времени и/или диверсификация инвестиций, автоматизация процесса инвестирования. А это увеличивает эффективность торговли.

Минимизация человеческого вмешательства

Для многих инвесторов присуще сожаление об упущенной прибыли, даже как клиент нескольких брокеров и довольно опытный - тоже иногда сожалею. Это психологически давит и в будущем может негативно сказываться на процесс торговли. Я могу захотеть продать актив на первых импульсах роста, и наоборот купить при первой же хорошей инфраструктурной новости. А это не всегда хорошее решение. У профессионалов, как правило, подход более точный, как говорится, “с холодной головой”, они способны сохранять трезвую позицию.

Повышение точности сделок

Там же в Тинькофф Инвестиции можно подписаться на любого инвестора-блогера с хорошей доходностью и просто настроить уведомления о его сделках, это бесплатно. Некий инвестиционный лайфхак. Каждый блогер в Пульсе - такой же клиент брокера. Возникает логичный вопрос, зачем тогда автоследование? Ответ простой.

Автоматическое копирование сделок лучше, чем если вы будете каждый раз следить за уведомлениями и торопиться совершить такую же сделку как другой клиент. Причем неясно, в рамках какой стратегии и какой объем торгует блогер. А вот в автоследовании ничего делать не нужно - инвестирование система начнет автоматически, сама все скопирует четко в рамках стратегии, и в сопоставимом объеме автора.

Основные принципы стратегии автоследования

Инвестирование система начнет автоматически и наиболее точно, только если вложенная сумма равна или выше рекомендованной.

Стратегия должна быть четкой - определен инвестиционный рынок, интервалы и частота сделок, комиссии, максимальная вместимость, минимальный вход, прогнозируемая прибыль за год и тп. Клиент должен сразу видеть основные параметры, доступ есть у всех. Можно сохранять стратегии в избранное.

О стратегии можно написать в Пульсе, открыто обсуждать, задавать вопросы автору, он делится тем как видит рынок, может адаптировать под запросы свои действия, и тп. В этом плане можно говорить об индивидуализации подхода.

Не должно быть гарантии прибыли, так как общий инвестиционный риск никто не отменял, рынок не всегда предсказуем. Но может быть указана “максимальная просадка” - когда автор делает все, чтобы даже в плохих ситуациях убыток не превысил определенного процента

Какие возможности предоставляет банк Тинькофф для автоследования?

Возможность начать есть у всех, доступ открытый и все очень просто - особенно если вы уже клиент брокера, тогда еще проще. Открываете новый брокерский счет, оставляете его пустым, находите через каталог стратегию, нажимаете подключиться и пополняете счет до суммы из строки “минимальная”, либо больше - на сумму из строки “рекомендованная” или выше, все по желанию и зависит какой у вас подход к этому.

Если уже есть другой счет - это не проблема, в Тинькофф Инвестиции можно открыть до 5 брокерских счетов, и что важно - они могут существовать одновременно. Просто помните, что под автоследование нужно адаптировать один пустой счет.

Рекомендации по выбору подходящей стратегии автоследования с Тинькофф

Один из авторов в социальной сети Пульс (соцсеть внутри приложения и сайта Тинькофф, специально для инвесторов Тинькофф Инвестиции) поделился и описал как работает система. В частности, в каталоге, раздел “Готовые стратегии” в первую очередь брокер показывает успешные стратегии. Дальше - менее успешные. Также очков к демонстрации в топе добавляет тот факт, когда в стратегию вложены большие финансы, то есть в стратегии много подписчиков и крупные суммы. Таких вариантов широкий спектр.

Уже на основе этой информации есть возможность выбрать - стремиться выбирать среди начала поиска, начать подписываться на то, что в топе и ожидать прибыли. Но также важно оценивать уровень риска, минимальные вложения и комиссии, поэтому не лишним будет выбрать с умом, доступ к поиску есть у всех. Успешные в прошлом стратегии могут понести убытки в будущем, это теория базовая. Предлагать кого именно выбрать я не буду, рекомендаций не даю. Параметров много, что говорит о хорошей индивидуализации подхода, поэтому думаю выбрать будет несложно.

Учитывайте свои инвестиционные цели и рисковые предпочтения

Подумайте какие ваши инвестиционные цели, чего хотите ожидать от автоследования, к чему стремиться. Сделайте выбор в пользу соответствующих стратегий. В каталоге есть удобная сортировка, искать и выбрать просто. В частности, можно выделить фильтр “От 500 руб”, тогда система вам покажет стратегии, куда можно вложиться от 500 рублей. Это актуально, если вы решили начать понемному откладывать в автоследование, и не хотите выделять под этот инструмент все финансы.

У каждой стратегии в открытом доступе есть уровень риска. Изучите предлагаемые стратегии и увидите, что есть уровни риска “Высокий”, “средний”, “низкий” риски - выбирайте стратегию в соответствии со своим видением риска, какие ваши инвестиционные ожидания прибыли, какое у вас предпочтение и тп. Тут что-то конкрентное предлагать невозможно, выбор в пользу какой сделайте зависит от вас.

Изучите доступные инструменты и функции Тинькофф Инвестиций

Если ваш основной запрос - это экономия времени и у вас предпочтение, чтобы вместо вас инвестировали профессионалы, то в Тинькофф Инвестиции есть еще и фонды, это другая система которую тоже можно выбрать.

БПИФ - биржевые паевые инвестиционные фонды также основаны на управлении финансами, капиталом профессионалами. Они выбирают стратегию, наполняют фонд и инвестируют в соответствии со своей стратегией. А мы покупаем паи. Фонды Управляющей Компании (УК) “Тинькофф Капитал” торгуются без комиссии за сделку если будете клиентом Тинькофф, искать их нужно по фильтру “фонды” и “Тинькофф капитал”.

Как эффективно использовать стратегию автоследования с Тинькофф

Когда вы изучите предлагаемые стратегии, у вас может возникнуть вопрос - зачем указывается минимальная сумма и рекомендованная? Минимальная сумма - это та сумма, с которой подключение будет просто технически возможным, то есть с такой суммой скопироваться сможет хотя бы 1 сделка из стратегии.

С рекомендованной суммой скопируются все сделки на старте, поэтому система и будет ее предлагать. Эта сумма отталкивается от суммы в мастер-портфеле, то есть в портфеле самого автора стратегии. Поэтому лучше и эффективнее работать автоследование у вас будет при вложении на рекомендованную сумму и выше. Успех это не гарантирует, но точнее отработает автоматическое следование.

Выбранные стратегии, куда вложили средства - распределяются по брокерским счетам. Одна стратегия - один счет. Все выбранные стратегии открывают всю информацию подписчикам. Доход может отличаться от мастер-портфеля, потому что вы начали копировать после того, как стратегия стартовала в принципе.

Постоянный мониторинг и анализ результатов

Несмотря на то, что автоследование Тинькофф - это решение для инвесторов как экономить время, все же лучше мониторить свои результаты, не ждите что успех придет сам. Постоянный, а точнее периодический, но систематический мониторинг - это важно. Плюс помните про комиссию - она бывает двух видов: за следование и за результат. За следование взимается комиссия ежедневно, а за результат раз в месяц по принципу HWM (high watermark), то есть соотношение текущего результата к предыдущему.

Иногда комиссия может “съесть” часть портфеля и для дальнейшего точного следования лучше пополнить портфель до рекомендованной суммы. Результаты тоже лучше отслеживать и анализировать. Возможно, конкретная стратегия вам не подходит, и вы сможете просто ее закрыть и вложиться, подписаться на другую стратегию.

Диверсификация портфеля и управление рисками

Принципы диверсификации работают и для автоследования. Если вы все финансы или большую их часть инвестируете в автоследование, то разумное решение - это распределение средств на разные стратегии с разным уровнем риска и разными рынками (акции, облигации, валюта и тп).

Заключение

Автоследование Тинькофф - это отличный выбор для новичков, у которых нет времени, сил и/или желания инвестировать самостоятельно. Шанс на успех на фондовом рынке есть у всех. А когда еще и профессионалы инвестируют вместо вас - это хорошее решение. Но также и для опытных инвесторов это здорово - перепоручить определенные инвестиции профи, в рамках автоследования. Конечно, следовать или нет - это только ваш выбор для личной финансовой свободы. В любом случае, желаю чтобы на фондовом рынке вас ждал не просто шанс, а только успех!